Ethena:将合成美元发展到数十亿规模

Ethena 是一种基于以太坊的合成美元资产协议,旨在发行与美元Hook的加密原生资产 USDe,并通过 Internet Bond 创造一个可利用 USDe 的环境。USDe 采用 Delta 中性策略来交易其抵押资产,使其独立于市场波动,并通过 OES providers 来降低中心化交易所的风险。$ENA 作为治理代币,用于对 USDe 抵押品、托管实体、跨链实施等事项进行决策。

主要内容

-

Ethena 的产品 USDe 是一种数字美元资产。它被称为合成美元资产,而不是稳定币,因为支持它的资产与支持 USDC 和 USDT 的资产不同。

-

尽管 USDe 由相对波动的加密资产支持,但可以随时以 1:1 的比例进行兑换。这是因为 USDe 采用 delta-neutral 策略来交易其抵押资产,使其独立于市场波动成为可能。这种方法以前曾被 UXD 等稳定币尝试过,但 USDe 的计划是利用中心化交易所 (CEX) 丰富的流动性,这与仅使用去中心化交易所 (DEX) 的 UXD 不同,因此值得关注。

-

存在一些风险,包括使用 CEX 需要托管以及与负资金费率相关的风险。尽管如此,Ethena Labs 旨在通过使用各种工具来最大限度地降低这些风险,从而创建一种比 USDC 和 USDT 更安全的数字美元资产。

去中心化稳定币:加密货币的 PTSD(创伤后应激障碍)

即使是现在,当我们听到“稳定币”时,脑海中也会浮现出一个特定的词:Terra。矛盾的是,区块链行业受到了 Terra 不稳定性的严重冲击,而 Terra 本应是最稳定的资产之一。当时,TerraUSD (UST) 是继 USDT (Tether USD) 和 USDC (Circle USD) 之后第三大最常用的稳定币,在全球加密货币市值中排名前 10 位。考虑到 USDT 和 USDC 是完全中心化的,UST 的表现具有重要意义。当然,直到 UST 失败为止。

UST 的崩溃进一步巩固了 USDT 和 USDC 的市场份额,它们现在主导着稳定币市场。这是否意味着除了这两种稳定币之外,我们不再需要任何链上美元资产了?说“是”意味着对这些稳定币的潜在风险过于麻木。诚然,我经常使用 USDT 和 USDC,并且觉得它们非常方便,但我并不热衷于拒绝新的美元资产,因为拥有更多选择意味着拥有更多选择。

USDT 和 USDC 都有存放在美国银行的储备金。这些稳定币背后的实体在理论上有义务在客户要求兑换时,向其提供价值相当于其所持稳定币价值的美元资产。问题就出在这里。很多人可能不记得了,但曾经有一段时间 USDC 跌破了 1 美元的Hook价。这是因为 USDC 的部分储备金存放在硅谷银行,该银行破产,导致市场因担心 USDC 资不抵债而抛售。USDT 也是如此。有传言称,USDT 的发行方 Tether 持有危机缠身的恒大集团的商业票据作为其储备金的一部分,导致出现类似银行挤兑的情况,USDT 的价格跌破 1 美元。考虑到这些风险以及美元脱钩的历史事件,我们有理由看到对这些稳定币的替代品的需求。

那么,我们需要什么?正如 Terra 所倡导的那样,是否需要一种去中心化的稳定币?我认为这是正确的,但更重要的是,我们应该考虑能从去中心化稳定币中获得什么。创建一个不与传统银行和金融机构Hook的安全的链上美元资产如何?这似乎很合理。与 Terra 不同,如果有一种稳定且不需要过度抵押(从而保持资本效率)并且独立于传统金融领域的资产,那么它是否值得探索?今天,我将介绍 USDe,一种由 Ethena 创建的合成美元资产。在本文中,我们将探讨 USDe 的结构,并将其与现有的稳定币进行比较,以了解其独特的功能。

1. 什么是 Ethena?

Ethena 是一种基于以太坊的合成美元资产协议。其目标是发行一种加密原生(与传统金融完全分离且不与任何现实世界的金融资产相关联)但与美元Hook的资产(USDe),并创建一个可以利用它的环境(通过互联网债券,我将在稍后介绍)。要更深入地了解 Ethena,重要的是要掌握 USDe 和互联网债券的概念,这是它最重要的特征。它们是什么,又意味着什么?

1.1 USDe:第一个合成美元

USDe 是由 Ethena 发行的链上美元资产。有趣的是,Ethena 并没有将 USDe 称为稳定币。相反,他们称其为合成美元资产。为什么?因为它与 USDT 和 USDC 等稳定币有着根本的不同。如前所述,支持 USDT 和 USDC 的抵押品与实体经济相关联(例如,公司或国家债券、实物美元)。相比之下,USDe 的抵押品不仅包括资产,还包括加密资产和期货头寸,因此被称为“合成美元资产”。要了解创建 USDe 的原因,我们需要考察现有与美元Hook的资产的问题。这些资产中的大多数的抵押品直接与实体经济相关联,可以分为 1) 由特定公司或国家的债券或期票抵押的资产,以及 2) 部分或全部存放在传统银行的资产。这造成了对链下事件的依赖,使其安全性降低。

那么像 MakerDAO 的 DAI 这样已经去中心化的稳定币怎么样?这些是超额抵押的,这意味着它们吸收而不是增加区块链的流动性(因为它们通常需要 1.5 倍的加密资产抵押品才能发行价值 1 美元的稳定币)。这在资本方面效率极低。因此,理想的资产应该是去中心化的(不是为了去中心化而存在,而是为了独立于传统金融资产),并在链上以 1:1 的比例复制流动性。而这正是 USDe 声称要做到的。那么,USDe 具有什么样的结构才能同时实现这两者?

1.1.1 USDe 的结构

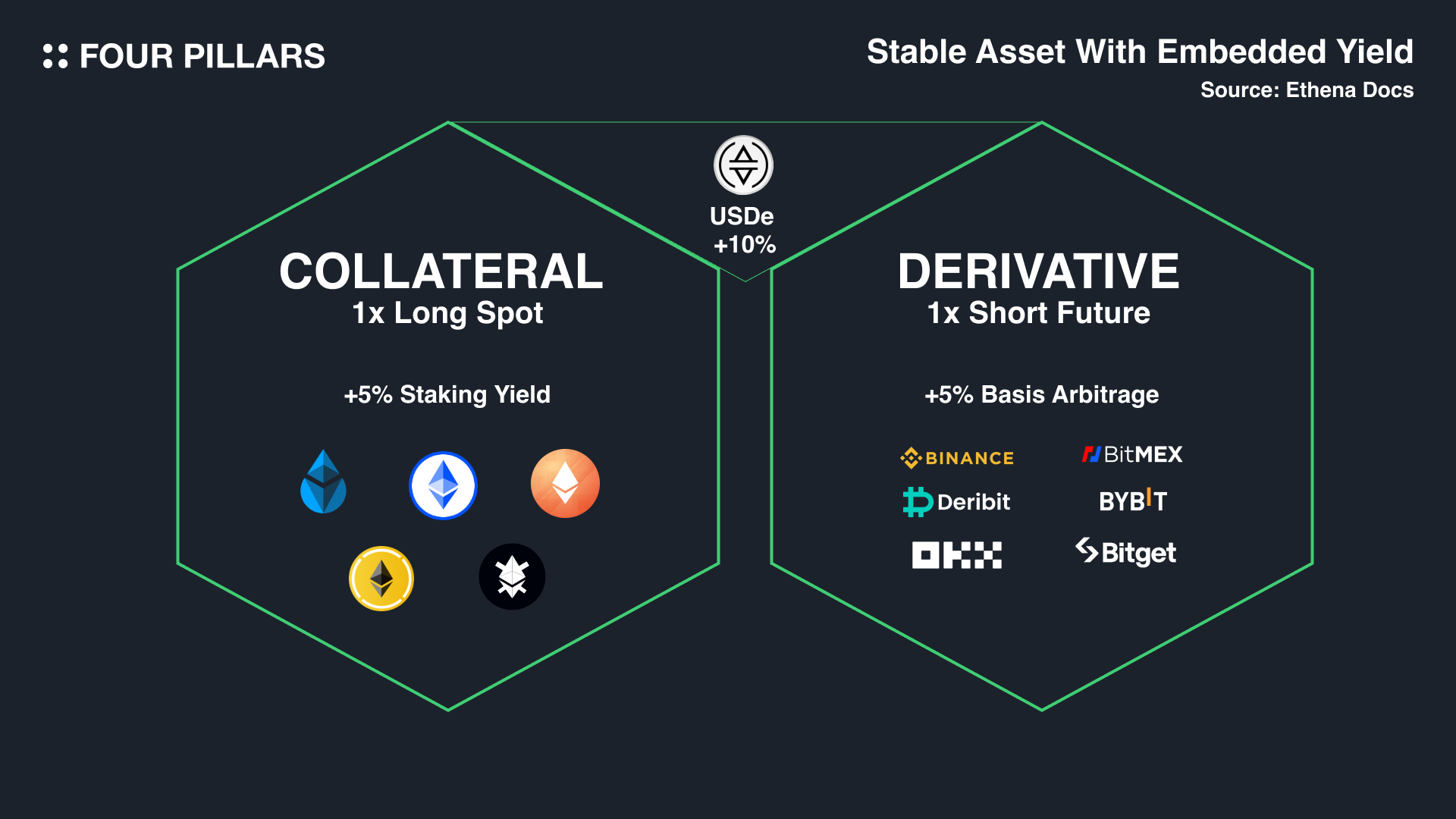

要理解 USDe,我们需要熟悉几个概念,“Delta Neutral”是最关键的。“Delta”衡量的是价格对标的资产价值变化的敏感度。正 delta 值意味着价值随标的资产的增加而增加,负 delta 值反之。Delta 值为零意味着价值不受标的资产价格波动的影响。

例如,如果你以相同的比例做多和做空同一资产,则价格变化带来的利润为零。在价格下跌的情况下,空头头寸的利润抵消了多头头寸的损失,反之亦然,价格上涨也是如此。这就是 delta neutral 策略。在 Ethena 的案例中,他们开立了与支持资产价值相等的空头头寸,从而允许发行资本高效的稳定币,而无需过度抵押波动的加密资产。我将举一些例子来说明这种情况在不同的场景下是如何运作的。

首先,要铸造 1 USDe,你需要价值 1 美元的以太坊作为抵押品,以及价值 1 美元的以太坊空头头寸。由于以太坊是抵押品,因此以太坊的数量会随着其波动性而变化(因为持有以太坊作为抵押品本质上是多头头寸)。让我们假设一个可怕的场景,其中 1ETH=$1。

用以太坊发行 USDe,但以太坊价格下跌

想象一个更糟糕的情况,以太坊从 1 美元跌至 0.1 美元。以太坊的空头头寸获利,增加了以太坊的数量 (1ETH—>10ETH)。然而,以太坊的美元价值已经下降 ($1—>$0.1),因此以美元计算的总抵押品价值保持不变 ($1 x 1ETH = $0.1 x 10 ETH)。因此,无论以太坊的价格下跌如何,资产的美元价值仍然不受影响。

用以太坊发行 USDe,但以太坊价格上涨

如果以太坊从 1 美元涨到 100 美元怎么办?以太坊的空头头寸遭受损失,减少了抵押品以太坊的数量 (1ETH—>0.01ETH)。然而,以太坊的美元价值已经增加 ($1—>$100),因此以美元计算的总抵押品价值保持不变 ($1 x 1ETH = $100 x 0.01ETH)。因此,无论以太坊的价格上涨如何,资产的美元价值仍然不受影响。

简而言之,支持 USDe 的资产的美元价值保持不变,无论抵押资产的波动性如何。这种策略允许发行链上美元资产,而无需依赖现实世界的资产,也无需过度抵押加密资产。

1.1.2 这是否可扩展?

在区块链行业工作了一段时间的人可能还记得另一个项目,该项目也为其稳定币尝试了类似的策略。Solana 生态系统中的 UXD 就是一个例子。根据 Multicoin Capital 的“解决稳定币三难困境”,UXD 的运作方式与 USDe 类似。然而,由于“流动性”问题,UXD 未能取得重大成功。UXD 仅限于使用 DEX(去中心化交易所)做空其抵押资产,这导致流动性低于中心化交易所。因此,为了铸造更多的 UXD,需要增加抵押资产的数量和空头交易量,这超出了 DEX 的能力。这就是 UXD 可扩展性问题的关键所在。

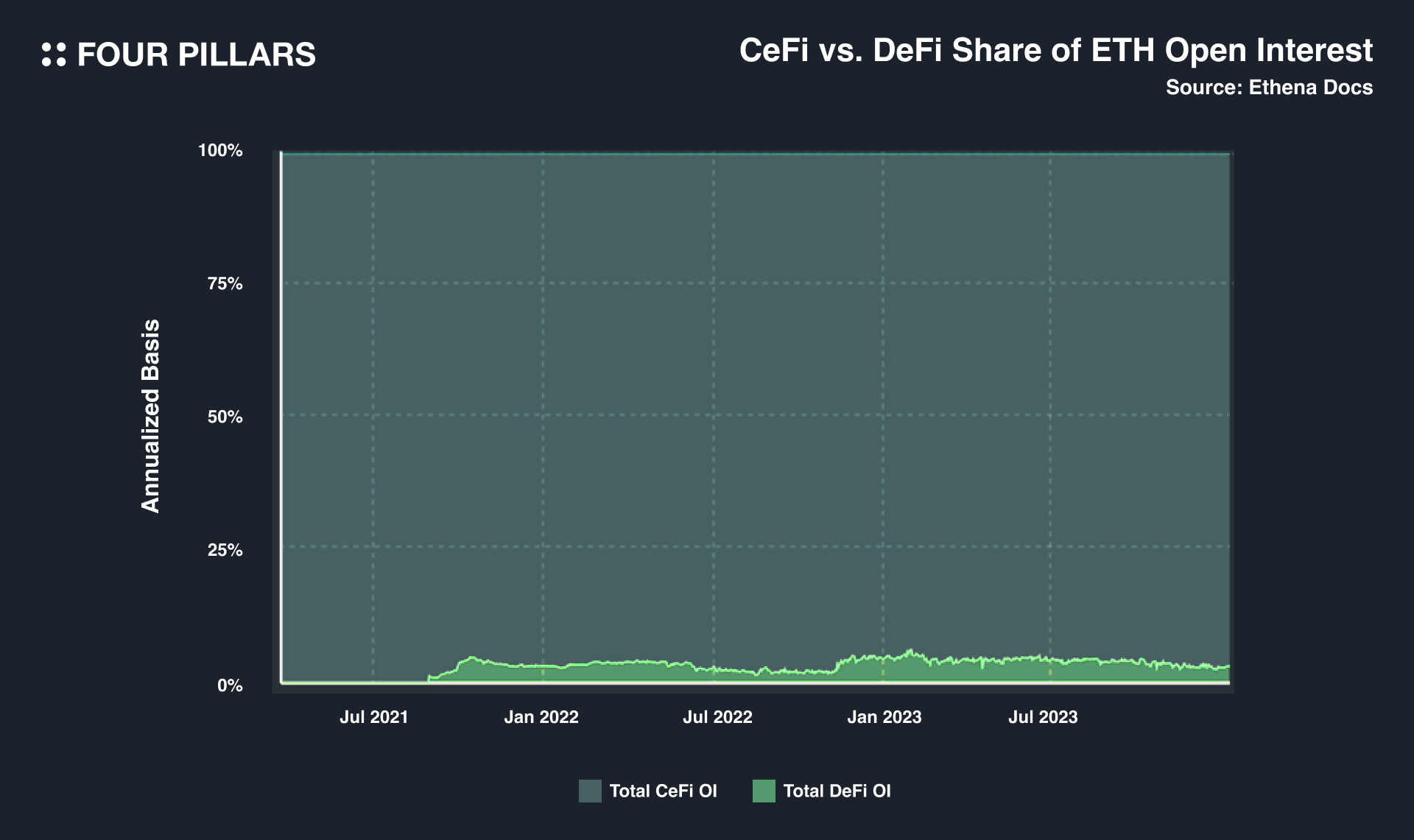

因此,USDe 使用中心化交易所的流动性,而不是去中心化交易所的流动性。事实上,统计数据显示,中心化交易所的未平仓合约比去中心化交易所大 25 倍以上。这表明 USDe 可以解决 UXD 面临的流动性问题。

就抵押资产而言,USDe 具有显着的增长潜力,因为它使用质押的以太坊,这是市场上最具流动性的资产之一。随着时间的推移,质押的以太坊数量的增加,利用它作为抵押品可确保将 USDe 扩展到数百亿美元的市值应该是可行的,而不会遇到太多困难(根据 Ethena Labs 发布的tokenomics文章,在 Shard Campaign 之后,有一项名为 Sats Campaign 的新活动。该活动旨在使用比特币发行 USDe,而比特币是加密货币市场中流动性最强的资产之一。Sats Campaign 预计将持续大约五个月,或者直到 USDe 的供应量达到 50 亿美元。本质上,目的在于通过使用加密货币市场中按市值计算的两种最大资产作为抵押品来缓解流动性短缺和可扩展性问题)。

当然,构成 USDe 的抵押资产的比例会根据市场情况而变化。在牛市中,资金费产生的收入非常可观,因此降低了 stETH 收益的相对重要性。因此,ETH 在抵押品中的比例增加。

相反,在熊市中,资金费产生的收入并不多,这使得 stETH 的收益变得更有意义。因此,与 ETH 相比,stETH 在抵押品中的比例增加。

通过这种方式,Ethena 会根据市场情况动态调整抵押品组合。这种调整的基础是在当前市场环境下为 USDe 持有者提供最佳利率。

1.1.3 那么,Ethena 如何安全地使用中心化交易所?

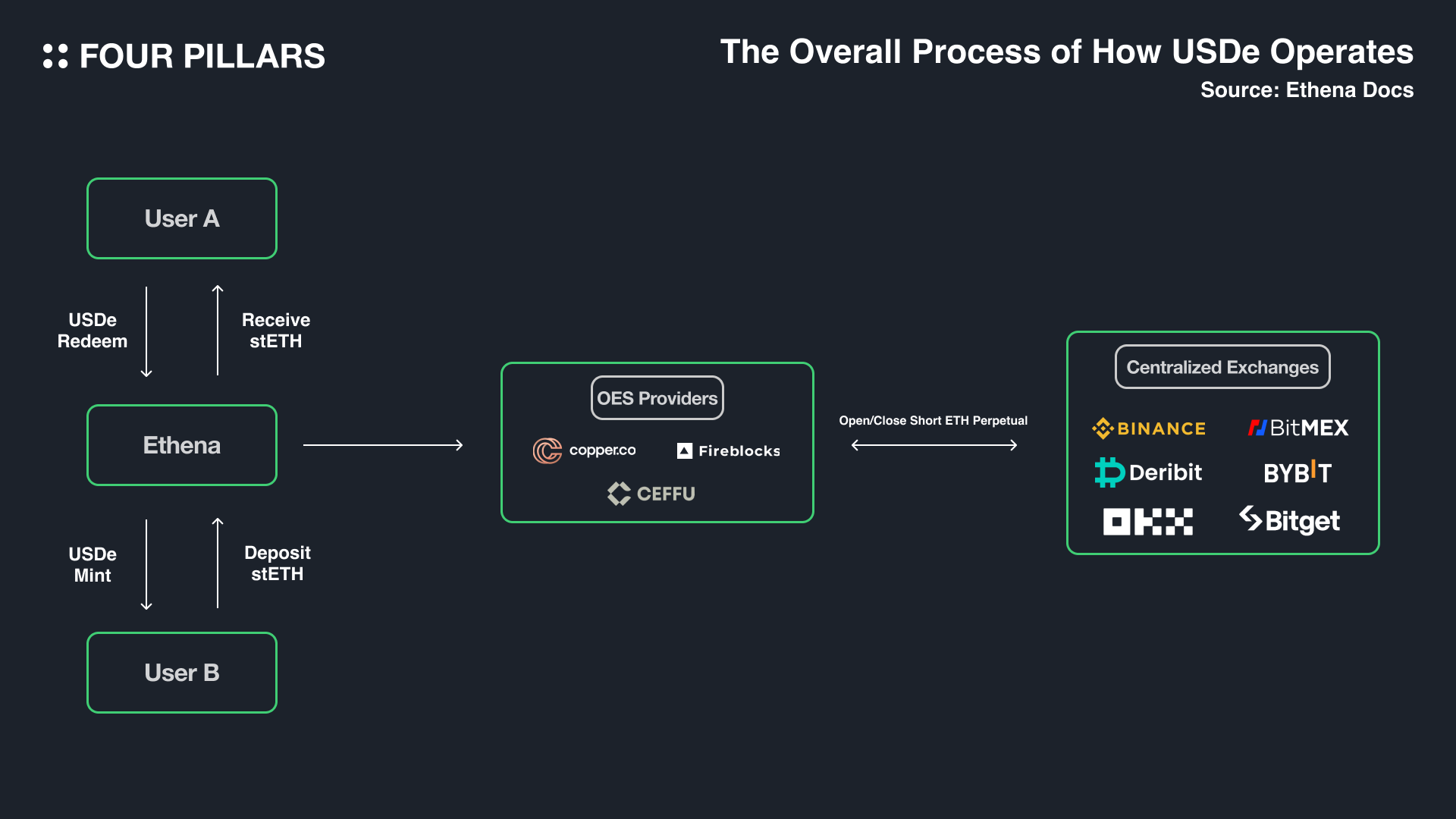

UXD 和 USDe 之间的区别在于它们利用流动性的地方。虽然 USDe 使用中心化交易所的流动性,在流动性充足方面比 UXD 效率更高,但依赖中心化交易所存在固有的中心化风险。为了缓解这种情况,Ethena 引入了链下结算提供商 (Off-Exchange Settlement Providers, OES Providers) 的概念。这些提供商都是机构级托管人,Ethena 所需的抵押资产委托给他们。因此,Ethena 可以将抵押资产委托给中心化交易所,而没有相关的风险。

使用 OES 提供商的优势在于降低了对中心化交易所的依赖,但这不可避免地会对 OES 提供商产生依赖。然而,与直接使用中心化交易所相关的风险并不会直接转移到 OES 提供商身上。这是因为大多数 OES 提供商持有的资产都是破产隔离的。破产隔离意味着,虽然资产名义上由托管人控制,但实际上是为了受益人的利益,因此不能包含在托管人的破产财产中。简而言之,在大多数情况下,OES 提供商持有的资产可以独立于提供商的身份受到保护。目前,Ethena 的 OES 提供商是 Copper、Ceffu 和 Fireblocks,它们都是独立实体,不位于美国。

使用 OES 提供商可能会出现哪些风险?

-

可访问性和可用性问题:如果 OES 提供商出现问题,阻碍 Ethena 从中心化交易所提取、存入或委托抵押资产,则可能会影响 USDe 的铸造和赎回。

-

运营响应问题:如果中心化交易所出现需要响应的问题,则需要 OES 提供商的主动合作。这意味着依赖于 OES 提供商的积极合作程度。

当然,Ethena 已经采取了积极的 OES 提供商监控措施,并建立了多个提供商以消除单点故障,旨在先发制人地解决此类问题。

1.1.4 Hook机制

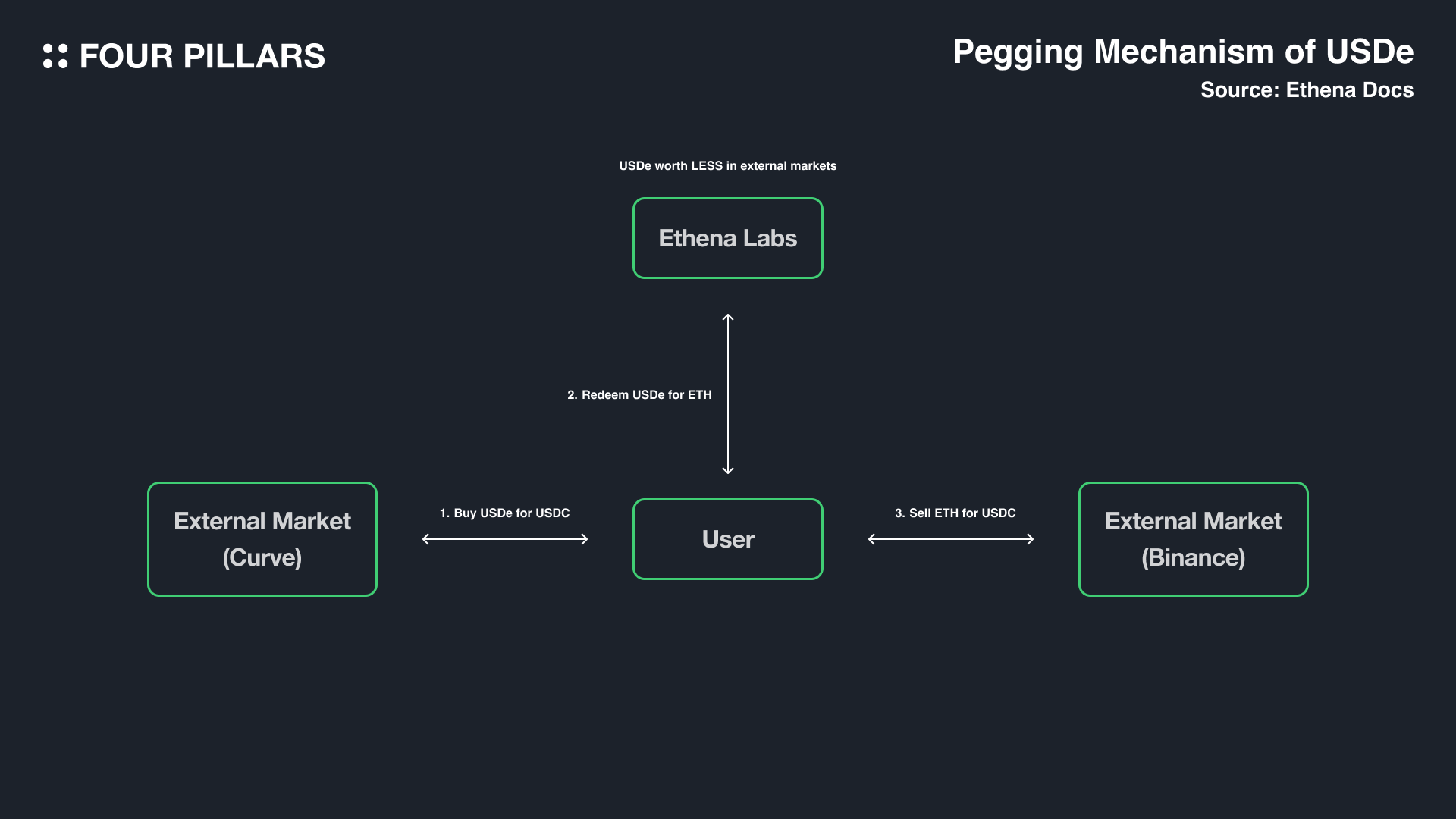

由于 USDe 是一种与美元价值Hook的资产,因此其与美元Hook的稳定性至关重要。毕竟,包括稳定币在内的大多数与美元Hook的资产,都是由于其Hook机制出现故障而失败的。让我们了解 Ethena 如何通过不同情况下的套利来维持这种Hook:

当 USDe 跌破 1 美元时:

-

购买 USDe。

-

赎回 USDe 以获得等值的抵押品(很可能是 stETH)。

-

出售获得的资产。

-

重复步骤 1-3,直到恢复Hook。

当 USDe 涨到 1 美元以上时:

-

铸造 USDe。

-

出售铸造的 USDe。

-

使用抵押资产铸造更多 USDe。

-

重复步骤 1-3,直到恢复Hook。

恢复Hook的方法与其他稳定币类似。然而,USDe 具有更容易恢复Hook的优势,因为它具有 1:1 的抵押品支持。

1.2 互联网债券

Ethena 产品套件中的另一个关键概念,与 USDe 一样重要,是互联网债券 sUSDe。国库券本质上是由美国财政部发行,以补充其财政赤字并解决资金问题的凭证。它们被认为是最安全的投资资产之一,因为它们由美国政府担保。持有这些债券的人可以赚取利息,因为他们实际上是在借钱给政府。

互联网债券,正如 Ethena 构建的那样,是一个独立的代币,也是一个用于质押 USDe 的奖励累积代币。那么这些利息来自哪里?它是否像银行一样,通过将存入的 USDe (sUSDe) 借给他人来赚取利息?首先,由于 USDe 的抵押资产是质押的以太坊 (stETH),因此以太坊的质押奖励会累积(来自共识层通货膨胀、运营层费用和 MEV)。其次,利润来自永续合约交易所的资金费率和基差收益(如果永续合约的价格高于标的资产的现货价格,则多头头寸的投资者向空头头寸的投资者支付资金成本,反之亦然。通过这种资金成本的交换,投资者可以在永续合约市场上赚取基差利润)。重要的是要注意,这些资金费率和基差利润通常会产生利息资本,但它们可能会非常不稳定。与互联网债券的比较源于 sUSDe 的奖励累积性质,以及 sUSDe 是以美元计价的事实,它 democratizes 跨国界访问美元工具的方式。

2. 让我们铸造、质押和赎回 USDe!

我们现在已经了解了 USDe 及其产生的收益。那么,USDe 是如何铸造、质押的,以及如何将其赎回为抵押资产?

2.1 铸造 USDe

来源:Ethena

在 Ethena 上铸造 USDe 是一个直接的过程,但并不是每个人都可以这样做 - 只有列入白名单的做市商才能铸造。本质上,铸造涉及选择指定的 USDe 抵押资产、铸造,然后接收 USDe。USDe 的铸造周期如下:

-

点击铸造按钮允许使用 EIP 712 样式的签名。此标准预定义了消息格式,然后对其进行哈希处理,从而确保数据完整性并允许进行签名验证。它精确地定义了抵押资产、其数量和 USDe 的数量。

-

一旦用户签署交易,Ethena 就会验证请求并将交易提交到区块链。

-

交易确认后,用户的预定抵押资产将兑换为 USDe。

未在白名单中标识的用户可以通过 Ethena 的应用程序通过去中心化交易所将其稳定币兑换为 USDe 。在此过程中,Ethena 使用 CowSwap 来提供 MEV(矿工可提取价值)保护,允许用户访问各种链上流动性,而无需担心 MEV 并以最优惠的价格进行交换(未列入白名单的用户可以在 DEX 上获得 USDe 和 sUSDe)。

2.2 质押

来源:Ethena

在 Ethena 中进行质押非常简单:通过在 Ethena 上质押 USDe,用户可以获得 sUSDe 并可以赚取互联网债券的收益(如前所述)。然而,利息不会直接累积在 sUSDe 上;它会累积在质押合约中。这意味着 sUSDe 的价值会随着时间的推移而增加,并且当 sUSDe 转换回 USDe 时,利息才会实现。用户无需采取任何其他操作即可赚取 sUSDe 的利息;它会自动累积,因此在质押时应牢记这一点。

2.3 赎回

赎回也是通过 Ethena 完成的,类似于铸造过程。这允许用户以与铸造 USDe 时相同的形式收回其抵押资产。

3. Ethena 代币 ($ENA)

目前,由于 USDe 的受欢迎程度,Ethena 在市场上受到了极大的关注。因此,许多用户正在参与各种空投挖矿(Shard Campaigns)以接收 Ethena 协议代币 $ENA 的空投。$ENA 代币具有什么效用,以及其代币经济学和归属时间表是如何设计的?

3.1 $ENA 的效用

与许多应用程序代币一样,$ENA 也是 Ethena 协议的治理代币,允许持有者就各种事项做出决策。决策类型包括以下内容:

-

决定 USDe 抵押资产(修改或添加)。

-

关于托管实体(OES 提供商)的决策。

-

关于跨链实施的决策。

-

与赠款相关的决策。

-

关于使用哪些交易所的决策。

-

关于选择风险管理框架的决策。

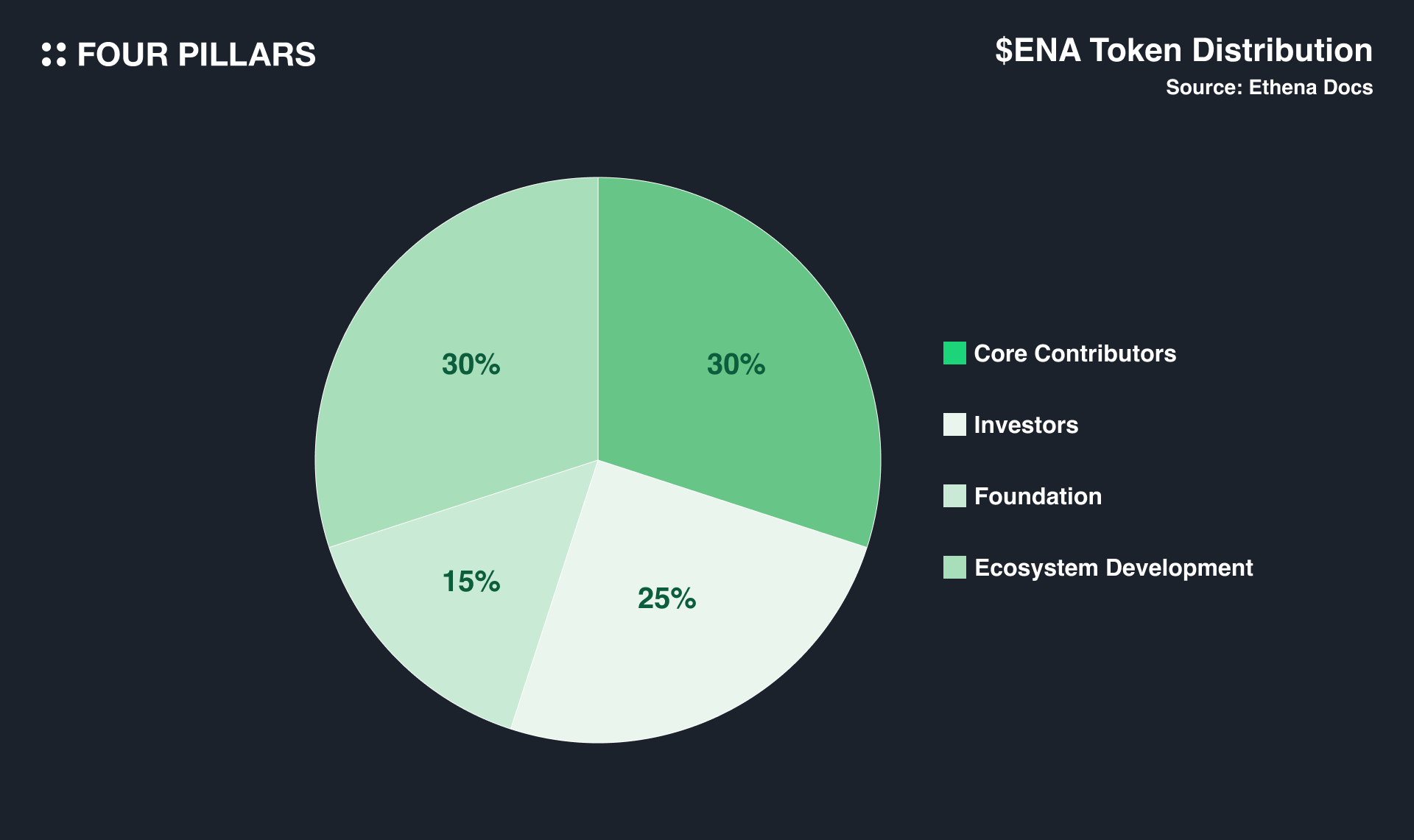

3.2 代币分配

$ENA 的总供应量为 150 亿,初始供应量为 14.25 亿。总供应量的 30% 专门用于核心贡献者,但受到 1 年锁定和 3 年线性归属的限制。这意味着 4 年后,分配给核心贡献者的所有代币将完全释放。

总供应量的 25% 指定用于投资者,他们也受到 1 年锁定和 3 年线性归属的限制。

该基金会分配了总供应量的 15%,该基金会将用于协议的持续开发。这些代币将在代币生成事件 (Token Generation Event, TGE) 之后逐步释放,并且供应量会随着时间的推移而增加。

剩余的 30% 专门用于生态系统,其中前 5% 用于 Shard Campaign 空投代币(ENA 代币可以在 4 月 2 日领取)。其余的将用于合作伙伴关系、激励活动和其他生态系统活动。

4. 去中心化美元的复苏:未来是什么?

在区块链行业中,有一些具有经过验证的产品市场匹配度 (Product Market Fit, PMF) 的业务,而稳定币或数字美元是那些具有最明确定义的效用的业务。这已经表明它们具有市场可行性。关键在于它们如何与现有产品区分开来以及它们的上市 (Go-To-Market, GTM) 策略。Ethena 在这方面的增长轨迹非常令人印象深刻。

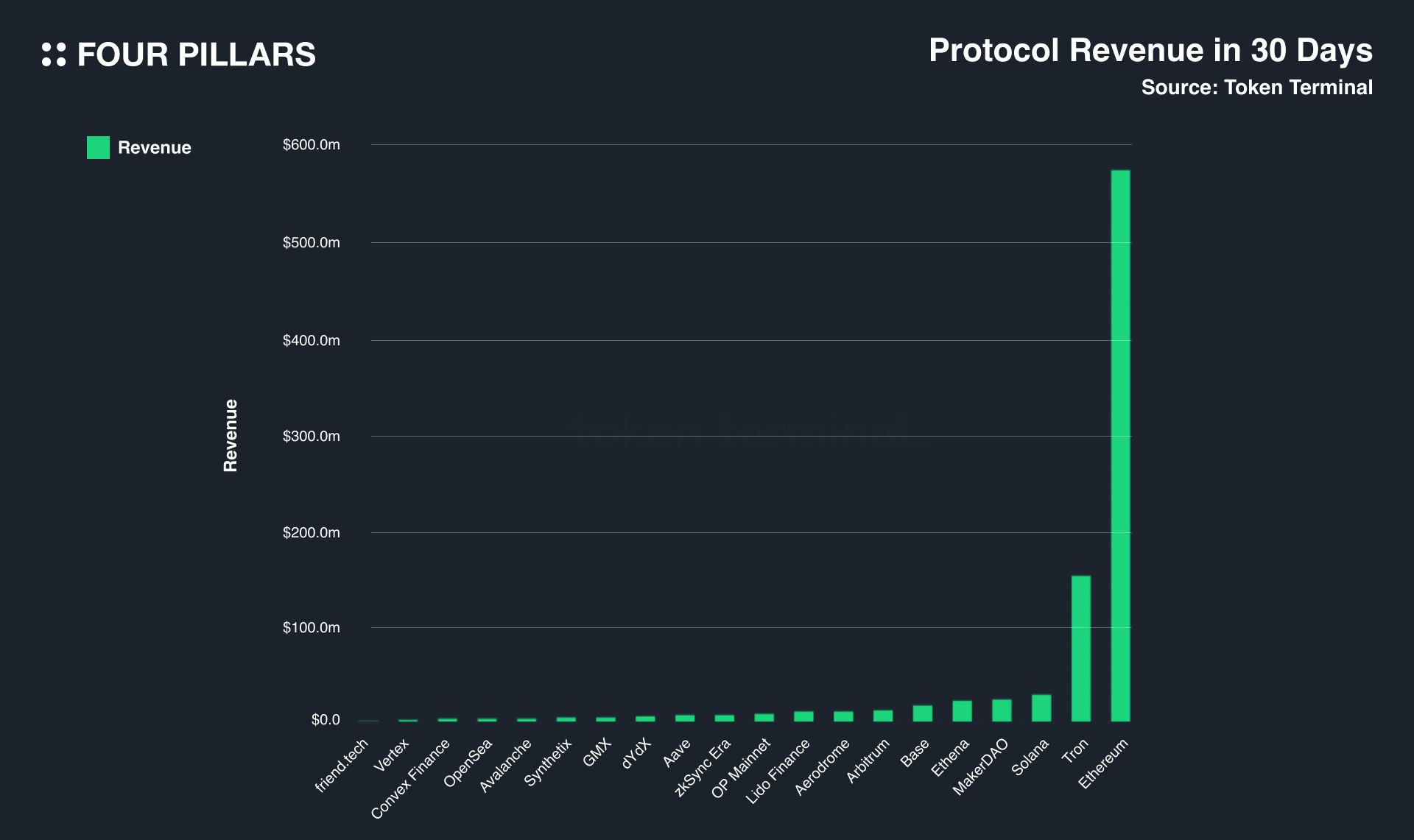

根据 Token Terminal 的数据,Ethena 的 30 天收入排名很高,仅次于以太坊、Tron、Solana 和 MakerDAO。在 7 天的基础上,它甚至超过了 MakerDAO,考虑到 Ethena 是在不久前推出的,这尤其令人鼓舞。在撰写本文时,USDe 的市值达到了 15 亿美元,在稳定币市值中排名第五 (即使 USDe 严格来说不是稳定币)。这种快速增长简直是惊人的。乍一看,USDe 似乎很快就会主导稳定币的市场份额。

然而,其中存在明显的风险。由于 USDe 使用永续合约市场来实现其 delta-neutral 头寸,因此存在当资金费率变为负数时必须向市场支付资金的风险,这被称为资金风险。虽然已经采取了各种措施(如储备基金)来缓解这些时刻,但风险仍然存在。此外,还存在受托付抵押资产的 OES 提供商的托管风险。尽管 Ethena 努力对冲这些风险,但它们仍然存在。

Ethena 是我最近见过的增长最快的协议之一。我们知道,存在一个与传统金融资产分离并确保资本效率的数字美元资产市场。毫无疑问,该产品具有明确的优势。然而,与往常一样,至关重要的是要仔细评估与拥有、投资或交易任何资产相关的风险。尽管存在这些风险,但从支持去中心化数字美元存在的立场出发,我希望 Ethena 能够成功发展。

感谢 Kate 为本文设计图形。

- 原文链接: 4pillars.io/en/articles/...

- 登链社区 AI 助手,为大家转译优秀英文文章,如有翻译不通的地方,还请包涵~

GitHub 登录

GitHub 登录

Web3 钱包登录

Web3 钱包登录