Uniswap:对流动性提供者来说是个好交易吗?

- pintail

- 发布于 2020-09-01 18:57

- 阅读 1377

这篇文章详细介绍了Uniswap作为一个去中心化交易所的运作机制,特别是流动性提供者如何在价格波动中面临的收益和潜在损失。文章介绍了流动性提供者的基本概念和流动性池的工作原理,深入探讨了流动性提供的风险,例如发散损失(原称无常损失)以及如何计算这些损失,同时也提到了交易费用对收益的影响。

更新 2020年8月30日:本文最初使用“无常损失”一词来描述流动性提供者因价格偏差而遭受的损失。选择“无常”这个词是因为由于价格偏差造成的损失可能会在价格偏差反转时被逆转。然而,这个术语的使用可能会产生损失肯定能被逆转的期望,但事实并非如此。为了更好地反映这一点,本文现已更新为使用“偏差损失”这个术语。

什么是 Uniswap?

Uniswap 是一个去中心化交易 协议 ,于2018年11月在以太坊主网上启动。它由 Hayden Adams 创建,并获得 以太坊基金会的资助。它是基于一个简单而美丽的概念构建的,其中用于交易的流动性以链上池的形式提供,ETH 和交易的单个 ERC-20 代币在价值上是相等的。交易是针对这些链上池执行的,使用自动化市场做市策略,使得交易不需要订单簿或额外的对手方。与其他交易所相比,这种智能合约设计在Gas使用上非常低。如果你还没有机会了解它,我建议你阅读一些有关该主题的优秀文章( 1, 2 ),文档 概述,或 白皮书。

Uniswap 已经有一个初具规模的生态系统,包括一个 交易界面 和一个 统计门户,整合工作进展 迅速 和 快捷。开发工作通过 Slack、GitHub 和 Reddit 协调进行。在仅仅前两个月,Uniswap 就已经实现了显著的交易量。

Twitter Embed

·

感谢创建这个 @calebsheridan

感谢创建这个 @calebsheridan @UniswapExchange 自推出两个月以来,交易量已超过 100 万美元。

@UniswapExchange 自推出两个月以来,交易量已超过 100 万美元。

非常感谢所有为此付出努力的优秀贡献者和社区成员。

非常感谢所有为此付出努力的优秀贡献者和社区成员。

Caleb

@calebsheridan

@UniswapExchange 的年终总结,自11月2日启动以来:

112 次交易

463 个交易者

463 个交易者

7,233 ETH 交易量

7,233 ETH 交易量

1,765 ETH 流动性储备

1,765 ETH 流动性储备

更多信息见第一份 Uniswap 报告 https://mailchi.mp/blocklytics/uniswap-report-2019-01-01 …

流动性提供者是谁?

Uniswap 上的交易会导致价格滑点,相对于总流动性的交易越大,滑点也越大。因此,为了使 Uniswap 有效运作并允许大额交易,还需要大规模的流动性池。那么,谁提供这笔流动性,为什么他们要将自己宝贵的 ETH 和 ERC-20 代币存入 Uniswap 交易所呢?流动性提供者可以是任何能够向 Uniswap 交易合约提供等值的 ETH 和 ERC-20 代币的人。作为回报,他们会从交易合约中获得代币,随时可以用来提取他们在流动性池中的比例。每当有人在交易所交易时,交易者支付 0.3% 的费用,这些费用会加入流动性池。由于没有新的流动性代币被铸造,因此这种做法的效果是将交易费用按比例分配给所有现有的流动性提供者。

实际上,流动性提供者不仅从所有交易中获得费用,当市场价格变化时,交易也是保证会发生的。这是因为如果其他交易所的价格发生变化,会因该交易所与 Uniswap 之间的价格差异而产生套利机会。当套利者执行利率的交易,使 Uniswap 交易所重新与更广泛的市场保持一致时,流动性提供者会从 Uniswap 的交易费用中受益。确实,在所有具有显著流动性的 Uniswap 交易所,套利者都在努力工作,确保价格与市场其他部分紧密跟踪。

可以理解的是,随着流动性提供者显然有收入的前景,人们迅速将自己的资产集中在 Uniswap 交易合约中。

Twitter Embed

·

.@UniswapExchange,最新的 #OpenFinance 应用,目前正在经历爆炸性的增长。其系统中锁定的 $ETH 的数量在过去一个月增长了65%,与11月2日的推出相比,增长了15倍。

Twitter Widget Iframe

但在他们的流动性投入到流动性池几天后,一些流动性提供者开始查看自己在流动性池中的股份价值,发现其价值低于他们所投入的,无论是用 ETH 还是在交易所的 ERC-20 代币来衡量。这是怎么回事?

为什么我的流动性价值低于我投入的?

要理解为什么流动性提供者的股份价值可能会下降,尽管获得了交易费用的收入,我们需要更仔细地看看 Uniswap 用于治理交易的公式。这个公式实际上非常简单。如果我们忽略交易费用,我们有以下公式:

eth_liquidity_pool * token_liquidity_pool = constant_product换句话说,交易者为其 ETH 所收到的代币数量,反之亦然,是通过计算得出的,使得交易后两个流动性池的乘积与交易前保持不变。这个公式的结果是,对于与流动性池规模相比非常小值的交易,我们有:

eth_price = token_liquidity_pool / eth_liquidity_pool将这两个方程结合起来,我们可以在任何给定价格下计算出每个流动性池的规模,假设总流动性保持不变:

eth_liquidity_pool = sqrt(constant_product / eth_price)

token_liquidity_pool = sqrt(constant_product * eth_price)所以让我们看看价格变化对流动性提供者的影响。为了简单起见,假设我们的流动性提供者向 Uniswap DAI 交易所提供了 1 ETH 和 100 DAI,这使他们拥有一个包含 100 ETH 和 10,000 DAI 的流动性池的 1%。这意味着 1 ETH = 100 DAI 的价格。仍然忽略费用,假设在一些交易后,价格发生了变化;1 ETH 现在价值 120 DAI。那么流动性提供者的股份的新价值是多少?将这些数字代入上述公式,我们得到:

eth_liquidity_pool = 91.2871

dai_liquidity_pool = 10954.4511由于我们的流动性提供者拥有 1% 的流动性代币,这意味着他们现在可以从流动性池中索取 0.9129 ETH 和 109.54 DAI。但由于 DAI 大致等同于 USD,我们可能更喜欢将全部金额转换为 DAI 来理解价格变化的整体影响。因此,按照当前价格,我们的流动性总值为 219.09 DAI。如果流动性提供者只是持有他们原来的 1 ETH 和 100 DAI,那么我们现在可以很容易地看到在新价格下,总价值将为 220 DAI。所以我们的流动性提供者通过向 Uniswap 提供流动性而损失了 0.91 DAI,而不是简单地持有他们初始的 ETH 和 DAI。

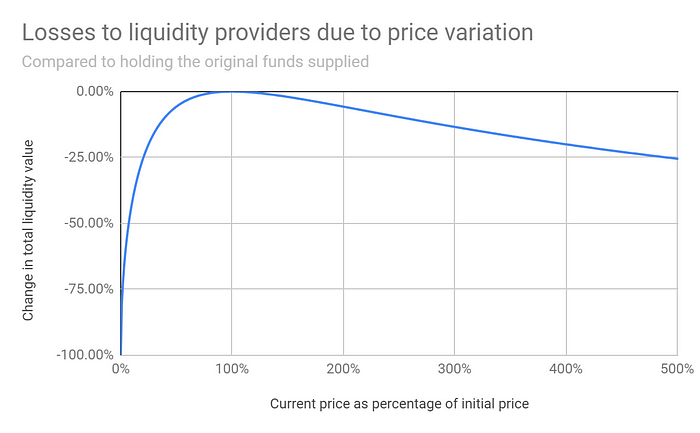

当然,如果价格返回到流动性提供者添加流动性时的相同价值,这种损失将会消失。这种损失只有在流动性提供者撤回他们的流动性时实现,并且是基于存款和取款之间的价格偏差。因此我们可以称之为 偏差损失(以前描述为 暂时损失)。利用上述方程,我们可以推导出一个公式,用于计算以提供流动性时价格比率和现在的价格比率相关的偏差损失的大小。我们得到以下公式:

divergence_loss = 2 * sqrt(price_ratio) / (1+price_ratio) - 1我们可以绘制这个公式,以便对不同价格比率下的偏差损失规模有一个总体的了解:

或者换句话说:

1.25 倍的价格变化导致相对于 HODL 的 0.6% 损失

1.50 倍的价格变化导致相对于 HODL 的 2.0% 损失

1.75 倍的价格变化导致相对于 HODL 的 3.8% 损失

2 倍的价格变化导致相对于 HODL 的 5.7% 损失

3 倍的价格变化导致相对于 HODL 的 13.4% 损失

4 倍的价格变化导致相对于 HODL 的 20.0% 损失

5 倍的价格变化导致相对于 HODL 的 25.5% 损失

注意:无论价格变化的方向如何,损失都是相同的(即,价格翻倍导致的损失与价格减半导致的损失相同)。

流动性提供者的实际收益

因此,流动性提供者的实际收益是价格差异造成的偏差损失与交易所交易所产生的累积费用之间的平衡。由于所有交易都记录在区块链上,我们可以查看自 Uniswap 主网启动以来这一过程的表现。让我们继续关注 ETH <-> DAI 交易所。

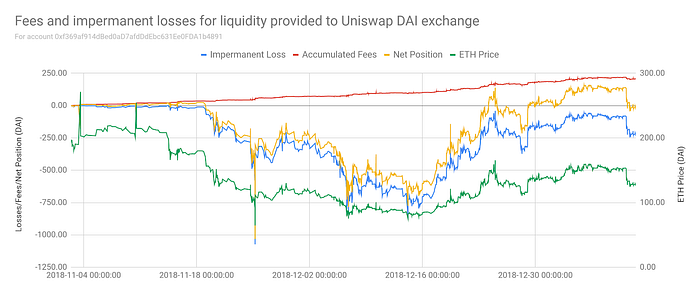

ETH <-> DAI 交易所的第一位流动性提供者是账户 0xf369af914dBed0aD7afdDdEbc631Ee0FDA1b4891,该账户在 2018 年 11 月 2 日的第 6629139 区块中提供了 30 ETH 和 5900 DAI(即 1 ETH = 196.67 DAI 的价格)以启动交易。自该初始交易以来,该账户迄今为止没有添加或撤回任何流动性,截至第 7047556 区块仍持有 ETH <-> DAI 交易合约总流动性代币的 5.6%。

在下面的图表中,我们展示了账户 0xf369af914dBed0aD7afdDdEbc631Ee0FDA1b4891 在第 6629139 区块到第 7047556 区块期间的净头寸。利用上述公式,我们还得出偏差损失和累积费用。所有数字都已转换为 DAI,以便于比较。

该图表表明,自提供流动性以来,这个账户大部分时间处于净负位置(黄色线),与单纯持有原始资金相比。这是由于在此期间 ETH 价格波动产生了巨大的偏差损失(蓝色线)。然而,整个过程中,费用一直在稳步累积(红色线)。随着 ETH 价格最近接近流动性提供时的价格,大部分损失现在已经扭转过来。

如果 ETH 价格恰好回到第 6629139 区块时的水平,那么该账户将获得相当于 255.60 DAI 的费用,这意味着在 70 天内获得了 2.2% 的收益,年化收益率约为 11.8%。但请注意,这个收益率仅适用于交易所存在的前两个月,我们预计未来会有所变化。

费用带来的收益取决于许多未在此讨论的因素,并且总会有一些由于价格差异而产生的损失需要考虑。正如上面所示,如果长期的价格波动很大,它们可能会导致损失远远超过费用的收益。然而,如果 Uniswap 能够获得足够的吸引力,流动性提供者仍有可能获得利润,这取决于价格波动。

总之,向 Uniswap 交易所提供流动性是一种有趣的方法,可以探索新兴的去中心化金融世界。Uniswap 有潜力让你的 ETH 和 ERC-20 代币获利,而无需把你的资金托付给任何第三方,但也伴随着自身的一系列风险和权衡。

非常感谢 Hayden Adams 和 Fernando Martinelli 对本文的反馈和意见。

已编辑至 1 月 15 日,以修正上述假设收益率中的数学错误。

- 原文链接: pintail.medium.com/unisw...

- 登链社区 AI 助手,为大家转译优秀英文文章,如有翻译不通的地方,还请包涵~