面向机构的稳定币链(第二部分)

- Hazeflow

- 发布于 2025-10-17 07:41

- 阅读 1532

Hazeflow 发布的研报第二部分,重点在于稳定币 L1 如何通过代币化的外汇、自主支付、隐形基础设施和品牌合作等方式,借助金融机构实现大规模应用。文章强调,稳定币 L1 的成功不在于直接吸引个人用户,而在于首先整合银行和支付公司等机构,将稳定币整合到传统金融流程中,解决现实摩擦。

Hazeflow 是一家区块链研究公司。我们正在撰写关于区块链行业的独特视角和观点,并发布教育研究资料。

机构稳定币链(第二部分)

稳定币 L1 如何通过代币化的外汇、代理支付、隐形基础设施和品牌合作来赢得分发之战,从而通过机构引入数十亿用户。

这是该研究的第二部分。

在第一部分中,我们解释了以稳定币为中心的区块链将实现大规模零售应用,不是通过直接从现有应用吸引个人用户,而是首先通过引入银行和支付公司等机构,将稳定币轨道整合到传统金融流程中。

在这一部分中,我们将解释这如何发生。如果你还没有阅读第一部分,请在此处阅读 https://learnblockchain.cn/article/21136。

为了让稳定币 L1 在这种双重策略(自上而下和自下而上)中取得成功,并最终服务于数十亿用户,核心基础设施必须满足几个条件。仅仅发行一个代币并宣告完成是不够的,这些网络需要解决当前限制加密货币影响力的现实摩擦。以下是一些关键要求,与低 gas 费用或稳定币计价费用等相比,这些要求较少被提及。

外汇将被代币化

最终状态,所有外汇都存在于链上:数字美元、欧元、日元、人民币,价值像数据包一样在各种货币之间跳跃。然而,今天,大多数是“数字美元”,而且分散在各个发行人之间。保持用户体验简单的办法是为美元建立一个类似 Sanctum 的元池:品牌化、符合 GENIUS 标准的代币(例如,星巴克美元、麦当劳美元)都通过一个深厚的 LP(例如,USA₮/USAT)进行互换。

应用程序报价为“USD”,路由到最深的池,用户永远不会看到发行人的复杂性。最近的实验(包括新的美国监管的美元和大型基础设施参与者测试品牌稳定币)都指向这一点:边缘有多个发行人,一个共同的流动性骨干。

MEV:修复中间人的削减,并保留良好的套利

糟糕的 MEV 就像一个中间人,仅仅因为参与了交易过程而秘密地从交易中抽取一部分费用。企业支付不能容忍这一点。2 个实用的解决方法:

-

使“良好的 MEV”公开和可编程。 公开链运行/公共套利,以便任何人都可以向 MEV LP 提供资金(即使是通过手机),并将收益分配回用户/国库,而不是私人提取者。

-

为支付/CLOB 流程划分通道(单独的区块空间)。 可以通过原生合规Hook、确定性排序和结算保证来实现(Stable 风格的操作手册),同时为竞争开放其他通道。

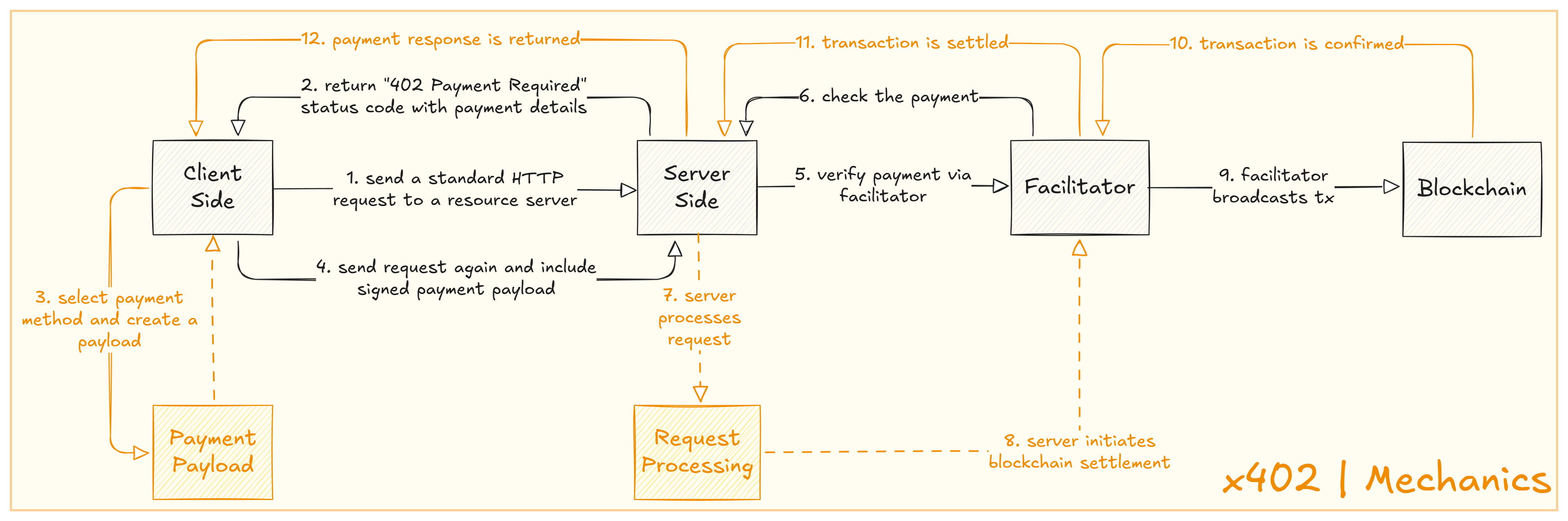

代理支付(首先使用 x402,然后是标准)。

Coinbase 在最近的 Agent-to-Agent 基础设施方面取得的进展促成了 x402,这本质上是一个升级的 HTTP-402 标准,因此代理可以通过普通的 HTTP 以稳定币支付:无需帐户、无需 OAuth、每个请求即时结算。

将主要云/支付参与者的新兴代理到代理 (A2A) 标准分层,以添加授权、消费规则和身份。最终效果:机器自主计量 API、内容、计算和网络服务,以微小的稳定币滴灌支付。这就是稳定币轨道发光的地方(亚秒级、可编程、24/7),以及为什么“代理商务”成为首要要求。

跨链

不要强求单链。在边缘接受“USD”,让路由器选择轨道(无论哪个最便宜/最快:Tron 上的 USDT、美国银行发行的代币、CDN 原生美元等)。接收者自动结算成他们首选的代币或法币。互操作性成为一个路由问题,而不是用户问题。

稳定币作为隐形基础设施

大多数人不会知道或关心什么是稳定币 L1,但他们会每天使用它。

将以太坊视为仓库/结算层,并将稳定币网络视为在应用程序之间转移价值的高速公路 + FedEx 卡车。稳定币轨道成为“美元(和其他货币)的中间件”,处理支付、外汇和结算,因此前端保持简单。

这与超级应用程序论点一致。Coinbase(及其同行)的目标是成为你的主要金融账户:他们将在底层路由到 Base、稳定币轨道、比特币等,而你只会看到余额。目标:用几乎免费的支付取代 2-3% 的信用卡通行费。稳定币网络就是如何实现这一目标的。

与此同时,DeFi 变得抽象化。你点击“赚取”或“交换”,应用程序会选择最便宜/最安全的路线(通常是用于类似法币流动的稳定币 L1)。身份抽象用电子邮件/生物识别登录取代助记词和 RPC。我们已经在 Reddit 的 Vaults 中看到了这种迹象:数百万人与加密货币互动,而没有意识到这一点。

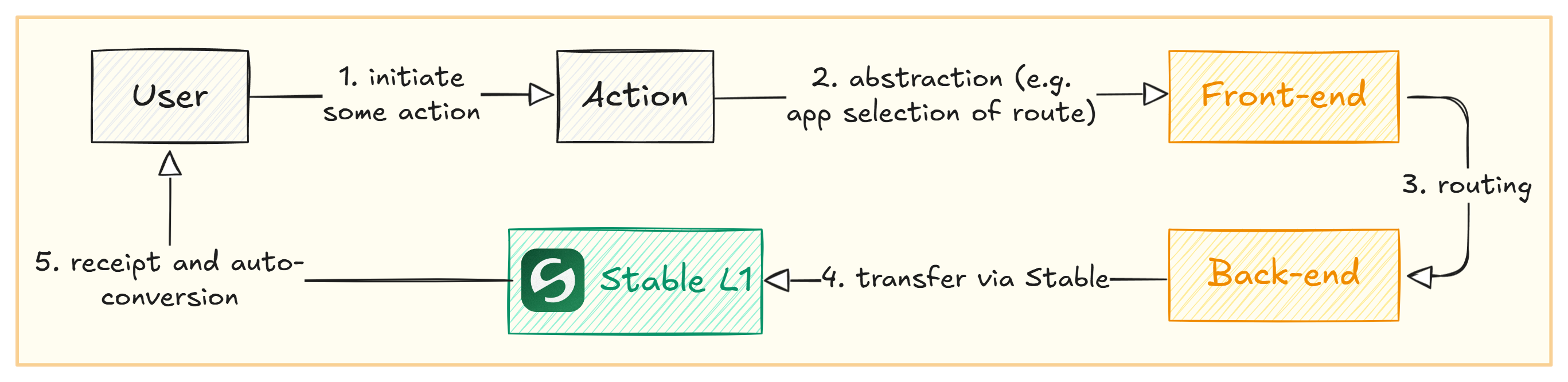

另一种可能的模式是资产与流动。长期资产(股票、基金)仍然锚定在以太坊级别的安全性上,而日常流动(购买、支付、汇款)则在专门的稳定币轨道上快速移动。软件使包装/交换/路由不可见:将代币出售为稳定币,通过稳定链路由,在收到时自动转换:用户只需体验“随时随地向任何人付款,即时完成”。

拉远镜头,它看起来像微信或 Gojek,但通过加密货币功能进行了增强。你的应用程序处理账单、储蓄、投资、聊天、购物。在幕后,路由器为每个操作选择最佳轨道:闪电网络用于购买 BTC,稳定币 L1 用于支付,以太坊用于 NFT,等等。稳定币网络扮演着国家/支付骨干的角色。

最终结果:应用程序与稳定币网络对话,用户只需获得速度、最终性和低成本。稳定币 L1 逐渐消失在管道中,这些管道是可靠、乏味、无处不在的,在幕后移动着数万亿美元。实现这一目标不仅仅是一场技术竞赛:这是一场分发、收益设计、外汇/流动性路径和合作的上市竞赛——这正是我们接下来要讨论的内容。

收益、分发和上市之战

即使基础设施是完美的,稳定币网络也面临着最终的挑战:启动使用率并击败 TradFi 竞争对手。在加密货币收益崩溃的环境中(想象一下回到低全球利率),吸引用户和资金需要超越“我们在稳定币上支付 5%”的创意策略——因为如果 T-bill 利率降至 0.5% 会发生什么?答案:分发就是一切。稳定币参与者知道这一点,我们正在看到各种上市 (GTM) 方法的出现。

收益的新模型

在高利率环境下,像 Circle 和 Tether 这样的稳定币发行人可以提供由储备资产(超过 5%)的利息资助的收益或激励。在低利率情况下,那些诱人的收益就会消失。那么,如何吸引用户呢?

一些项目正在试验替代奖励模型。

-

例如,有一些协议,如 GENIUS 和 USAT 之类的东西(Tether 的美国附属代币),可能允许银行传递一些利息或使用其他激励措施。

-

或者,政府可能会补贴某些稳定币用途,例如,为稳定币账户提供税收抵免或更高的类似 FDIC 的保险保护,以鼓励采用。

-

发行费用或收入分成也可能发挥作用:如果一个大品牌在网络上发行稳定币,他们可能会获得交易费的一部分或浮动利息的一部分,从而激励他们将其推给他们的客户。

简而言之,收益可能会从纯粹的利息转变为奖励、折扣和效用。例如,PayPal 可能会提供 PYUSD 的现金返还,以用于使用他们的稳定币,零售稳定币可能会与忠诚度计划联系起来(想象一下,通过在航空公司的合作伙伴银行中持有美元稳定余额来赚取航空里程)。

品牌稳定币和白标分销

如前所述,沃尔玛和亚马逊探索稳定币点燃了这个概念。我们很可能会看到一波 “自带用户”稳定币交易。一条链或发行人可能会联系一家公司:“我们将处理技术、监管和储备管理,你在稳定币上贴上你的品牌,你的数百万客户可以在你的生态系统中使用它。”

公司可以降低支付成本,并且可能获得新的收入来源,而稳定币网络可以立即获得用户群。这类似于信用卡网络如何争取零售商发行联名卡(Amazon Visa、Apple Card 等),只是现在它是联名数字现金。

GENIUS 法案通过明确允许私营公司在监督下发行数字美元,使这在美国在法律上可行。因此,如果几年后你拥有星巴克美元(可在星巴克使用以获得额外福利)、沃尔玛现金(最终甚至可以在沃尔玛以外的地方消费)或 McCryptoCoin(购买巨无霸,获得一些可以保存或在其他地方使用的Coin),请不要感到惊讶。这些货币中的每一种都可能在稳定币网络之一上运行,无论是现有的公共链还是专门构建的联盟链。

稳定币 L1 之间的竞争部分将是 谁可以签署最大的品牌和银行 在其平台上启动。这是一场类似于智能手机早期(iOS 与 Android 争夺应用开发者和 OEM 合作伙伴关系)的分销战。

卡和消费者应用程序

具有讽刺意味的是,即使稳定币试图颠覆卡网络,许多稳定币也在拥抱卡作为用户获取工具。例如,Coinbase 的 4% 加密货币奖励 Visa 卡基本上是让用户通过稳定币消费来获得收益(他们将你的加密货币转换为 USDC 以支付给商家,并给你 4% 的比特币返还)。这是由交换费补贴的,它利用旧系统来发展新系统。

我们将看到稳定币钱包配备借记卡,因此人们可以在任何 Visa/MasterCard 终端上消费稳定币,同时逐渐鼓励直接稳定币接受以减少对这些轨道的依赖。这个想法是在过渡期间提供两全其美:刷你的卡,但通过后端的稳定币结算,并获得奖励。随着时间的推移,一旦有足够的商家本地接受稳定币(或通过即时转换),卡层可能会逐渐消失,但目前这是一种桥梁策略。

面向消费者的应用程序是另一个战场:每个稳定币发行人都有或与钱包应用程序合作。例如,Stable 推出了 Stable Pay 钱包 , 其他人也将尝试将新兴市场作为目标,以使使用 USDT 像使用 Venmo 一样容易。Circle 在许多金融科技应用程序中都有其 API。竞赛正在进行中,以赢得人们的青睐,以便当用户想到“汇款”时,他们使用你的界面(在你的稳定币下)。因为如果你控制了前端,你可以根据需要切换后端。这就是 Coinbase 和其他公司推动成为超级应用程序的原因之一 – 在银行或大型科技公司这样做之前拥有客户界面。

有什么期望?

最终,预计未来几年会出现一场“稳定币链战争”,这场战争将与区块链一样,更多地与分销、品牌塑造和监管俘获有关。每家主要参与者都会吹捧一些优势:一家可能拥有最快的区块,另一家拥有大型品牌合作伙伴,另一家则拥有美联储的祝福(想象一下美联储批准的稳定币与加密货币原生的稳定币)。

获胜者将是那些获得最多现实世界使用量的公司,这可能意味着与具有规模的机构结盟。

回到我们的论点:首先考虑机构 的稳定币 L1 将胜过在真空中 首先考虑用户 的稳定币 L1。一个拥有 5 万加密货币用户的酷钱包不会为世界提供银行服务。但是,比如说,亚马逊采用的稳定币轨道可以用于其所有市场支付。

这对于加密货币纯粹主义者来说可能是一个略带不敬的药丸,这意味着加密货币的成功可能在很大程度上取决于旧式机构和 Web2 平台发挥作用。但如果最终的结果是数十亿人享受更快、更便宜、更具包容性的金融服务(即使他们不知道稳定币在幕后),那也是一个值得的权衡。

-

Hazeflow 是一家区块链和加密货币研究公司,专注于底层技术、产品方法和区块链产品的功能。

-

由 Nitin Jakhar 撰写,由 Pavel Paramonov 审查和编辑。

- 原文链接: research.hazeflow.xyz/p/...

- 登链社区 AI 助手,为大家转译优秀英文文章,如有翻译不通的地方,还请包涵~