2025年第一季度加密货币杠杆现状 – Galaxy Research

- Galaxy

- 发布于 2025-06-05 09:04

- 阅读 2454

该报告分析了2025年第一季度加密货币市场的杠杆现状,包括CeFi和DeFi的加密资产抵押借贷、比特币国债公司的债务以及期货市场。报告指出,尽管DeFi借贷在季度初有所下降,但随着Pendle等新抵押品类型的出现,活动已显著反弹。同时,CME在期货市场中的份额增加,以及Hyperliquid的崛起,预示着机构兴趣增长和新的零售平台出现。

加密杠杆状态 – 2025年第一季度

简介

在2025年第一季度末,Galaxy Research 发布了一份关于加密借贷状态的综合报告,分析了通过中心化(CeFi)和去中心化金融(DeFi)场所进行的加密抵押借贷的动荡历史和近期趋势。虽然该报告罕见地揭示了加密经济的这一领域,但它并未全面描绘系统中积累的杠杆数量。加密抵押借贷是 2020-2021 年牛市周期中广泛使用的杠杆来源,并最终被证明是断裂并导致市场暴跌的薄弱环节。然而,自那时以来,新的杠杆来源已经出现(例如,比特币国库公司),其他常用的杠杆来源,如期货合约,与之前周期达到的高点相比,出现了大幅增长。

本文更全面地介绍了加密经济中积累的杠杆。它涵盖了与我们上一份报告类似的内容,并在加密抵押借贷的统计中增加了 CeFi 和 DeFi 场所。但它扩大了杠杆的范围,包括比特币国库公司和期货市场。

主要发现

-

加密抵押借贷行业在第一季度略有下降,未平仓借款额下降 4.88% 至 390.7 亿美元。CeFi 借贷场所增加了 11.4 亿美元(+9.24%)的借款,DeFi 借贷应用程序的未平仓借款额下降了 47 亿美元(-21.14%),主要抵押债务头寸(CDP)稳定币的加密抵押部分增加了 16 亿美元(+25.56%)。

-

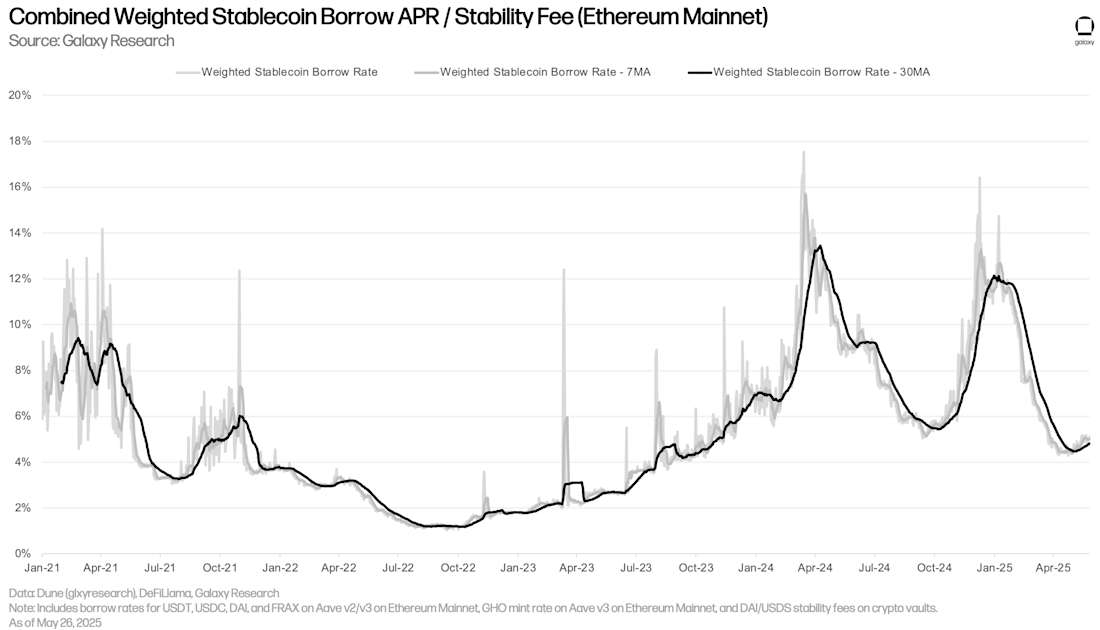

使用稳定币借款利率和 CDP 稳定币铸币费的加权平均值的七天移动平均线,链上稳定币借款利率从 1 月 1 日的 11.59% 降至 5 月 26 日的 5%。自第一季度开始以来下降了 56.86%,这可归因于资产价格步履蹒跚以及链上活动减少导致借贷市场利用率下降或停滞。借贷应用程序上利率参数的更新也导致了借款利率的下降。

-

在 1 月 1 日至 5 月 27 日期间,公开交易的比特币国库公司增加了 21 亿美元的债务以购买 BTC。Semler Scientific 于 1 月 24 日发行了 1 亿美元,最低到期日为 2030 年 8 月。Strategy(前身为 MicroStrategy)于 2 月 20 日发行了额外的 20 亿美元债务,以资助其比特币国库,最低到期日为 2030 年 3 月。截至 2025 年 5 月 27 日,Strategy 仅用于资助其比特币国库策略的债务价值为 82.14 亿美元。

-

截至 5 月 24 日,所有主要场所的期货未平仓合约总额为 1159.7 亿美元。这比 1 月 1 日的未平仓合约量的 8.866 亿美元(+0.77%)有所增加。在同一时期,比特币期货未平仓合约减少了 16.6 亿美元(-2.66%),以太坊期货未平仓合约增加了 21.8 亿美元(+7.95%),Solana 期货未平仓合约增加了 7.583 亿美元(+17.74%),所有其他加密资产的期货未平仓合约减少了 3.9733 亿美元(-1.89%)。

-

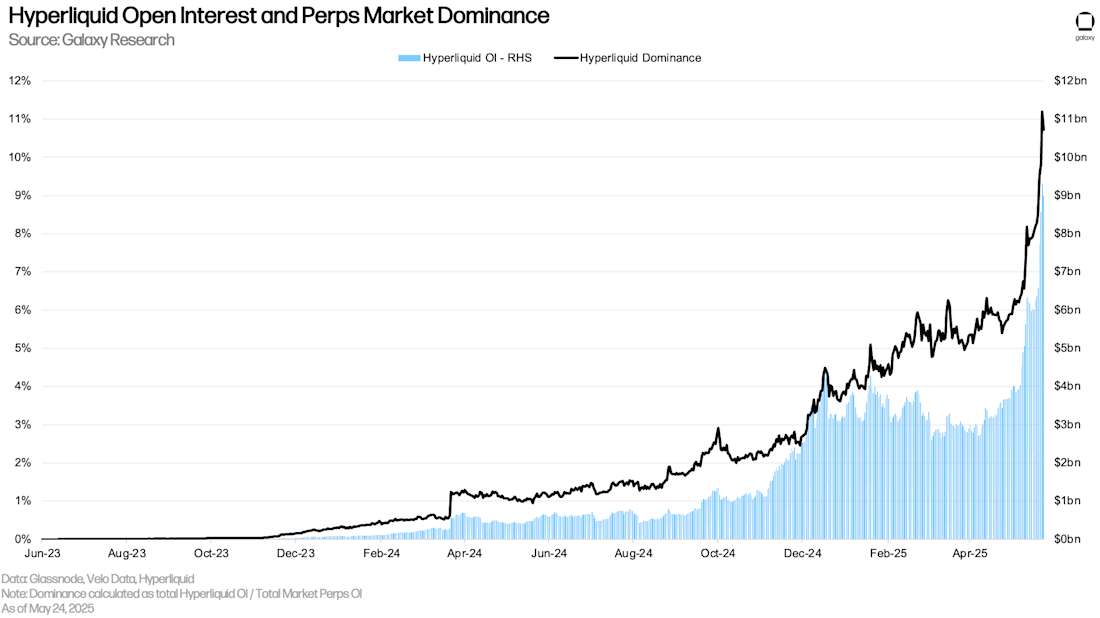

Hyperliquid 是一个流行的永续期货交易场所,自年初以来,在所有 perps 场所中,其未平仓合约的相对和绝对增长幅度最大。该交易所的未平仓合约在 1 月 1 日至 5 月 24 日期间增长了 57.3 亿美元(+175.33%),并且 perps 未平仓合约的市场份额为 10.73%,目前排名第四,并且正在迅速赶上 perps 市场领导者 Binance。

加密抵押借贷

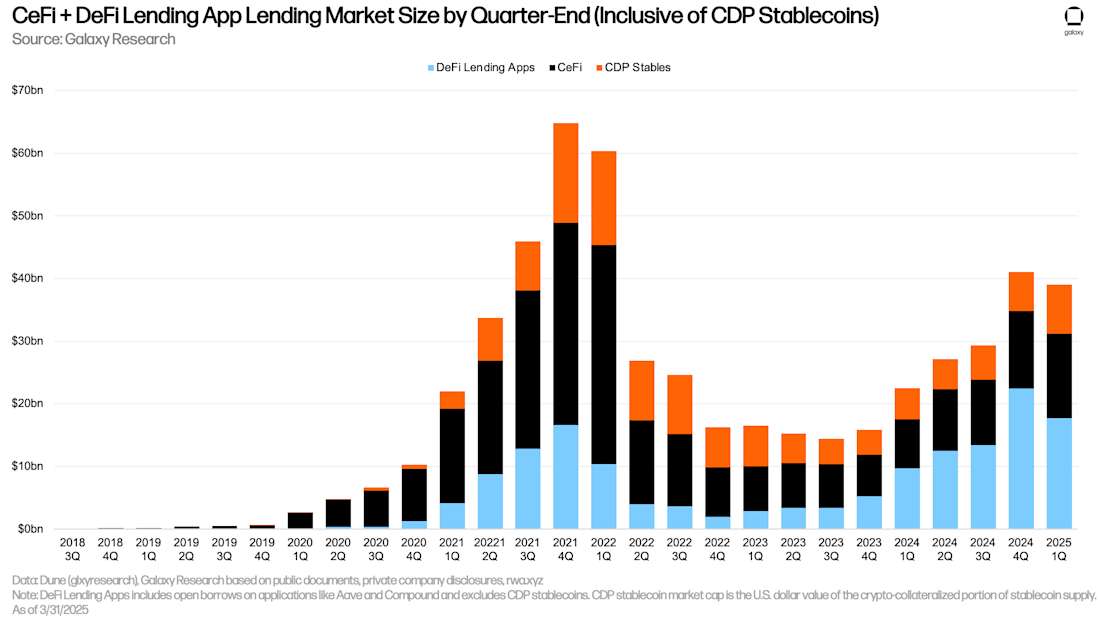

加密抵押借贷仍然是加密经济中获得杠杆的主要渠道之一。Galaxy Research 估计,在 2021 年第四季度的牛市峰值时期,加密抵押借贷市场在 CeFi、DeFi 借贷应用程序(例如,Aave、Compound 或 Kamino)以及主要 CDP 稳定币的加密抵押部分中,未平仓借款额为 648.5 亿美元。

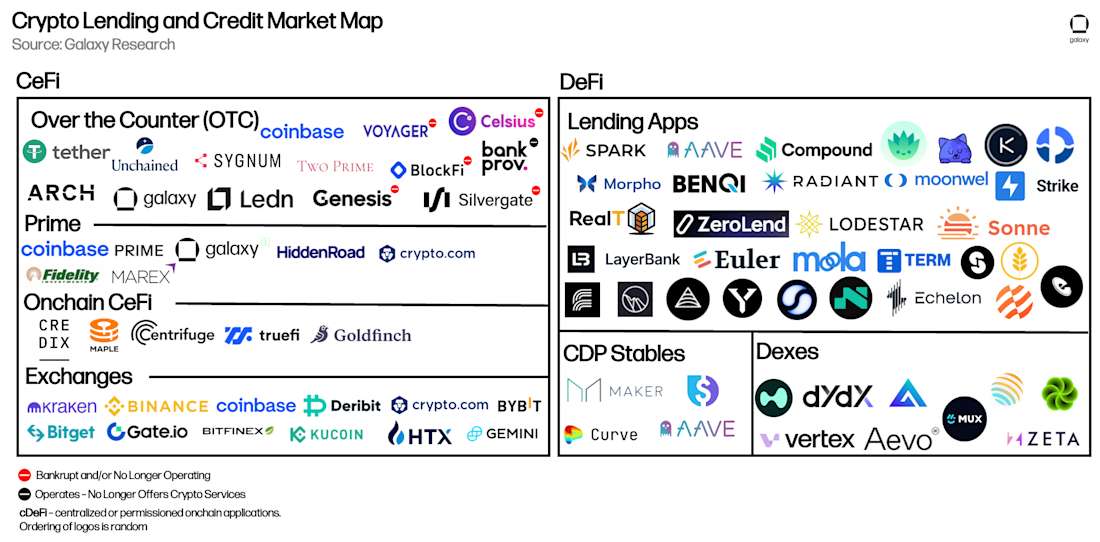

市场概况

下面的市场地图突出了 CeFi 和 DeFi 加密借贷市场中一些主要的过去和现在的参与者。随着加密资产价格暴跌和流动性枯竭,一些按贷款账簿规模计算的最大 CeFi 贷款机构在 2022 年和 2023 年倒闭。这些贷款机构在下面的地图中用红色警告点标记。自从 Galaxy 最初的加密借贷报告以来,我们已在分析中添加了 11 个 DeFi 贷款机构和两个 CeFi 贷款机构。

新增的 DeFi 应用包括:

-

以太坊上的 Euler v1

-

Avalanche、Base、Berachain、BOB、BSC、以太坊、Sonic、Swellchain 和 Unichain 上的 Euler v2。

-

Arbitrum、Base、以太坊和 Polygon 上的 Fluid。

-

Arbitrum、Berachain、Mantle 和 Polygon zkEVM 上的 Dolomite。

-

Aptos 上的 Aries。

-

Aptos 上的 Echelon。

-

Aptos 上的 Echo。

-

Sei 上的 Yei。

-

Sui 上的 Suilend。

-

Sui 上的 Navi。

-

Solana 上的 Save。

-

Solana 上的 Kamino。

新添加的 CeFi 贷款机构包括:

-

Sygnum

-

Two Prime

CeFi

下表比较了我们市场分析中的 CeFi 加密贷款机构。有些公司向投资者提供多种服务。例如,Coinbase 主要作为交易所运营,但也通过场外加密货币贷款和保证金融资向投资者提供信贷。但是,该分析仅显示其加密抵押贷款账簿的规模。

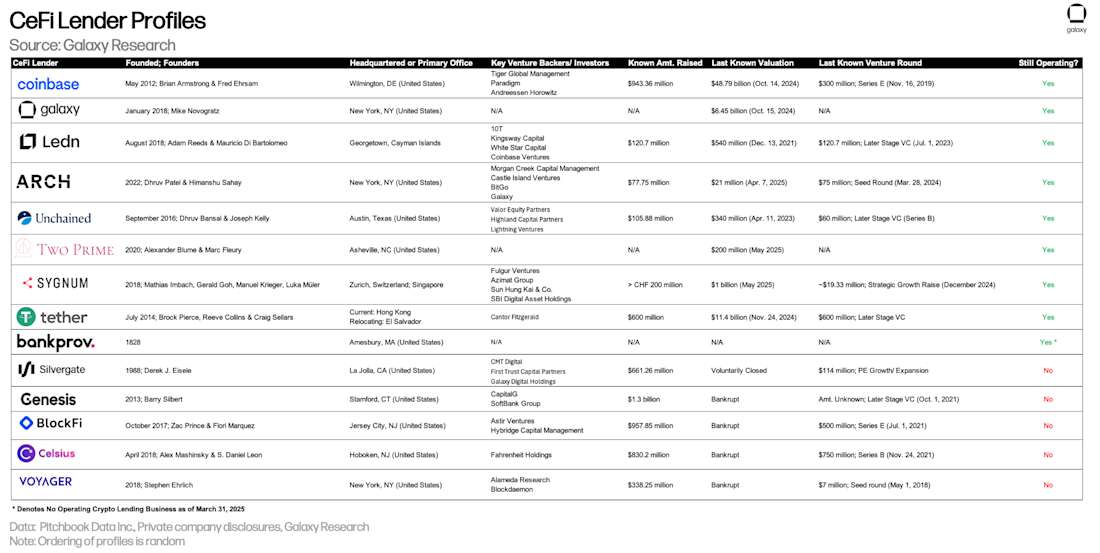

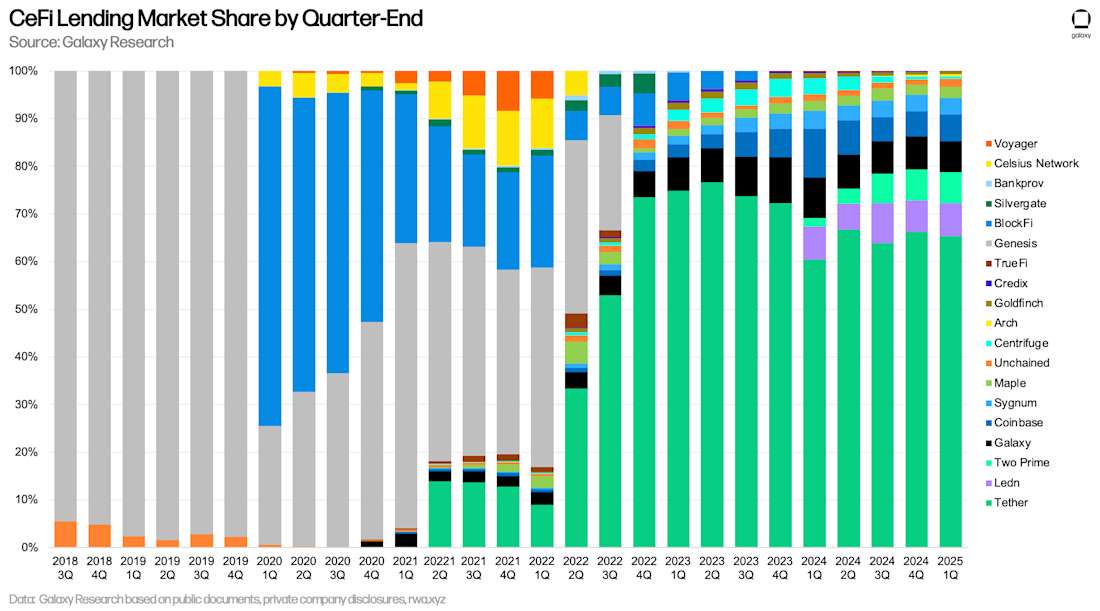

截至 3 月 31 日,Galaxy Research 追踪到 135.1 亿美元的未平仓 CeFi 借款。这表示环比 (QoQ) 增长 9.24%,即 11.4 亿美元,自 2023 年第四季度熊市低谷 66.5 亿美元以来增长了 69 亿美元 (+103.25%)。

按未偿还贷款价值计算,Tether、Ledn 和 Two Prime 是 Galaxy Research 追踪的前三大贷款机构。截至 3 月 31 日,Tether 维持了 88.25 亿美元的未平仓贷款,Ledn 为 9.325 亿美元,Two Prime 为 8.84 亿美元。

Tether 是我们分析中的主要贷款机构,在 CeFi 借贷市场中占据 65.34% 的份额。加上 Ledn(6.9% 的市场份额)和 Two Prime(6.54% 的份额),前三大跟踪的 CeFi 贷款机构控制着 78.79% 的市场。

在比较市场份额时,重要的是要注意 CeFi 贷款机构之间的区别。有些贷款机构仅提供某些类型的贷款(例如,仅 BTC 抵押、仅提供 altcoin 抵押产品以及不包括稳定币的现金贷款),仅为某些类型的客户提供服务(例如,机构与零售),并且仅在某些司法管辖区运营。这些因素的结合使某些贷款机构比其他贷款机构更容易扩大规模。

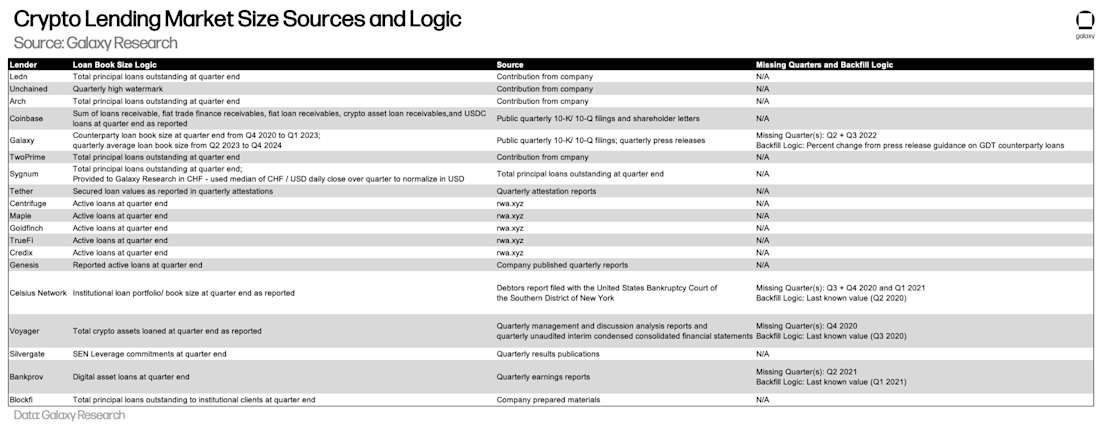

下表详细说明了 Galaxy Research 关于每个 CeFi 贷款机构的数据来源以及我们用于计算其账簿规模的逻辑。虽然可以从链上数据中检索 DeFi 和链上 CeFi 借贷数据(这些数据透明且易于访问),但检索 CeFi 数据非常棘手。这是因为 CeFi 贷款机构在计算其未偿还贷款的方式上存在不一致,以及他们公开信息的频率,以及获取此信息的总体难度。

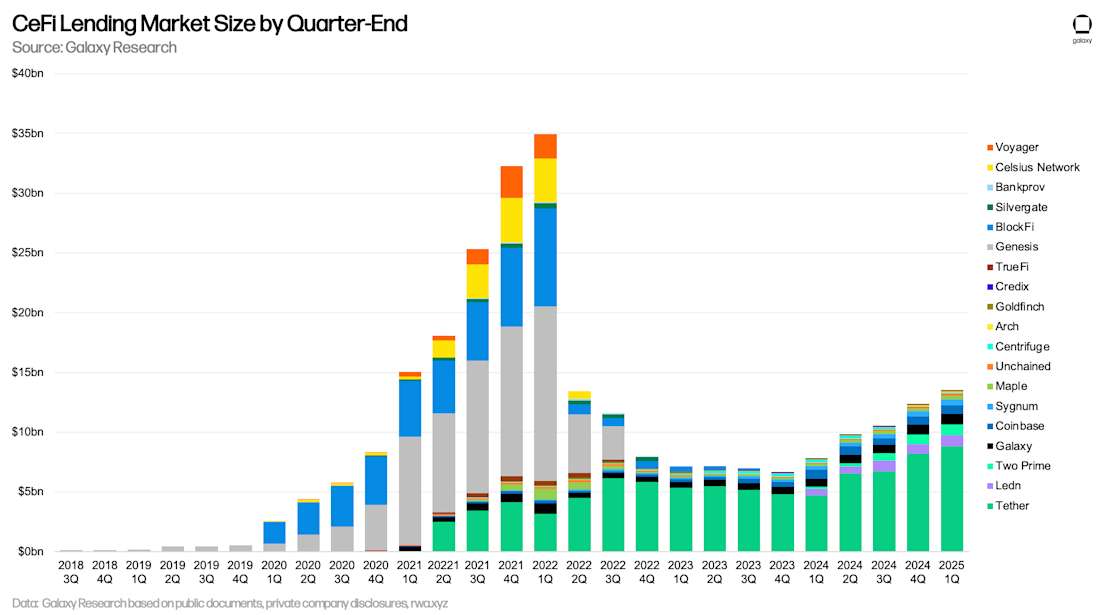

CeFi 和 DeFi 借贷

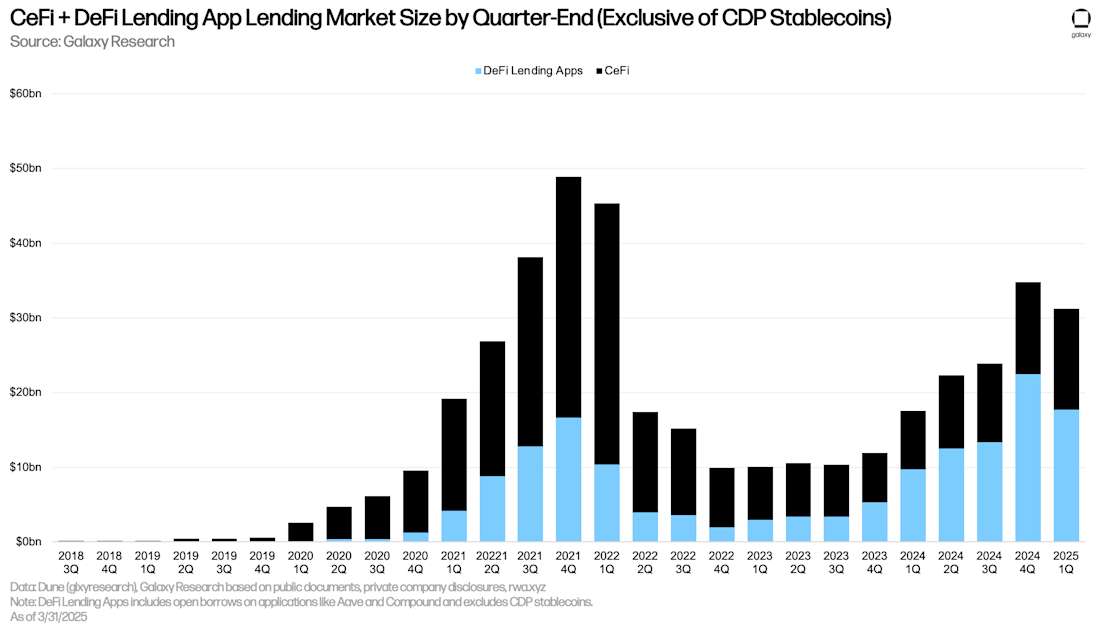

DeFi 应用程序上以美元计价的未偿还贷款价值经历了自 2023 年第三季度以来的首次季度下降,也是自 2022 年第四季度以来首次下降超过 1%。通过 DeFi 借贷应用程序的借款在 2025 年第一季度环比收缩了 47.5 亿美元(-21.14%),至 177 亿美元。将 DeFi 应用程序与 CeFi 借贷场所相结合,季度末未平仓的加密抵押借款额为 312.1 亿美元。这表示环比收缩了 36 亿美元(-10.35%),这完全是由于 DeFi 借贷应用程序的未平仓借款额下降所致。

注意:CeFi 贷款账簿总规模与 DeFi 借款之间可能存在重复计算。这是因为一些 CeFi 实体依赖 DeFi 应用程序向链下客户贷款。例如,一个假设的 CeFi 贷款机构可能会质押其闲置的 BTC 以在链上借入 USDC,然后将该 USDC 借给链下的借款人。在这种情况下,CeFi 贷款机构的链上借款将出现在 DeFi 未平仓借款中,_也_出现在贷款机构的财务报表中,作为对其客户的未偿还贷款。缺乏披露或链上归因使得筛选这种动态变得困难。

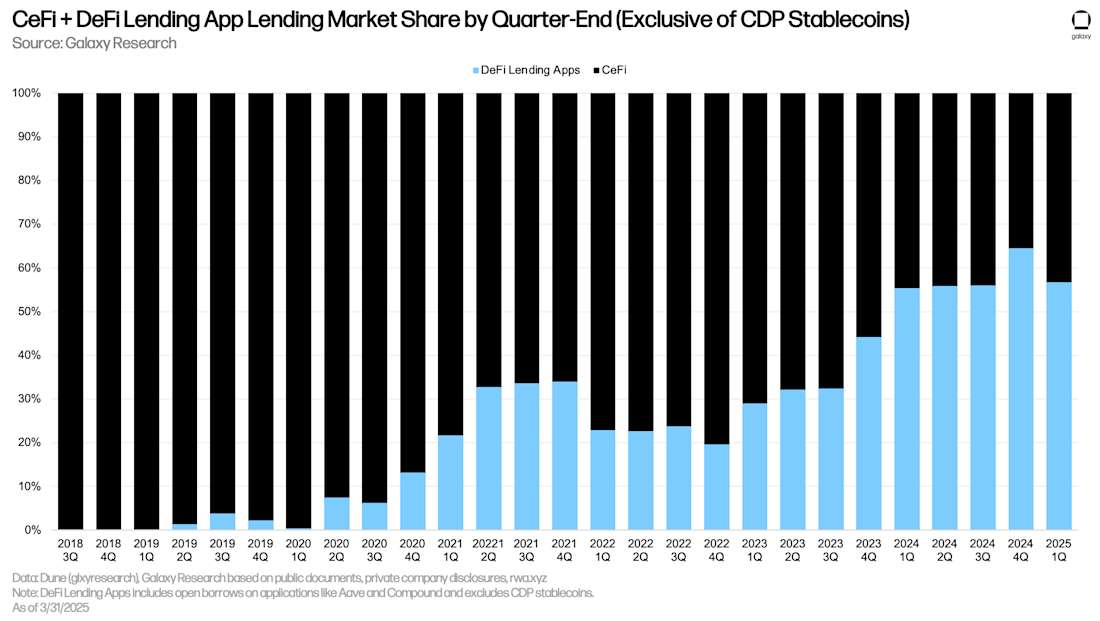

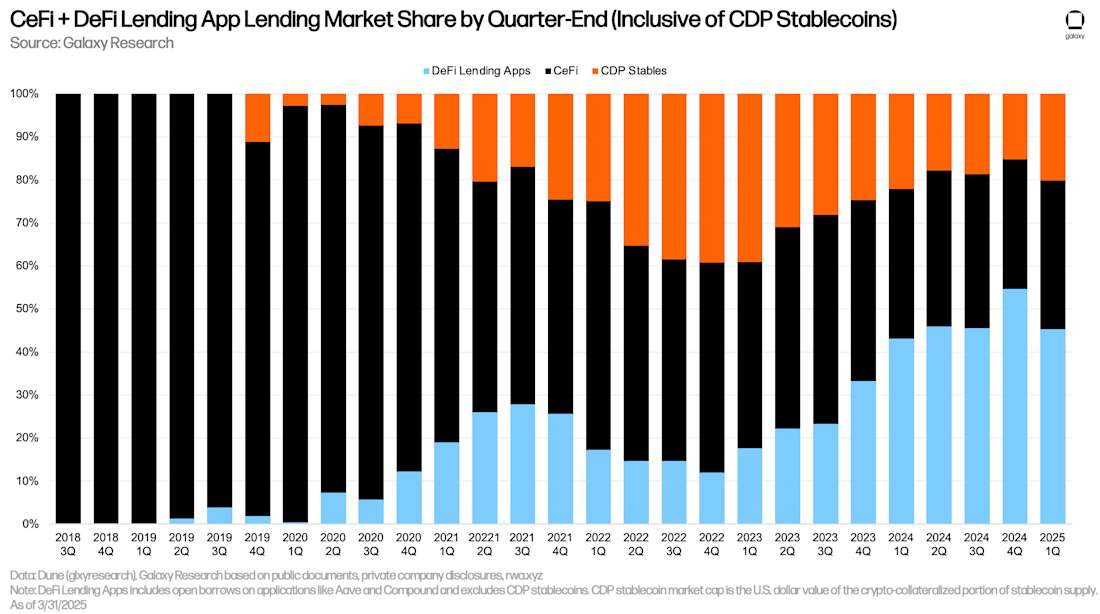

由于 DeFi 借贷应用程序上未偿还借款额的季度环比下降,自 2022 年第四季度以来,它们相对于 CeFi 借贷场所的领先优势首次缩小。在 2025 年第一季度末,DeFi 借贷应用程序对 CeFi 借贷场所的优势为 56.72%,低于 2024 年第四季度末的 64.48%,与 2024 年第四季度基本持平,当时份额为 55.31%。

第三个支柱是 CDP 稳定币供应的加密抵押部分,环比增加了 16 亿美元 (+25.56%)。同样,CeFi 贷款账簿总规模与 CDP 稳定币供应之间可能存在重复计算,因为一些 CeFi 实体可能依靠使用加密抵押品铸造 CDP 稳定币来为向链下客户提供的贷款提供资金。

总而言之,加密抵押借贷在 2025 年第一季度收缩了 20.3 亿美元(-4.88%),至 390.7 亿美元。这是自 2023 年第三季度以来加密抵押借贷累计市场的首次环比下降,即使 DeFi 借贷应用程序是唯一经历下降的渠道。该市场较历史高点下跌 39.76%,但较 2023 年第三季度熊市低谷上涨 170.63%。

在 2025 年第一季度末,DeFi 借贷应用程序占加密抵押借贷市场的 45.31%,CeFi 场所占市场的 34.57%,CDP 稳定币供应的加密抵押部分占 20.12%。将 DeFi 借贷应用程序和 CDP 稳定币相结合,链上借贷场所占据了 65.43% 的市场份额,低于 2024 年第四季度末的 69.9%,与 2024 年第一季度末的 65.18% 大致持平。

DeFi 借贷的其他观点

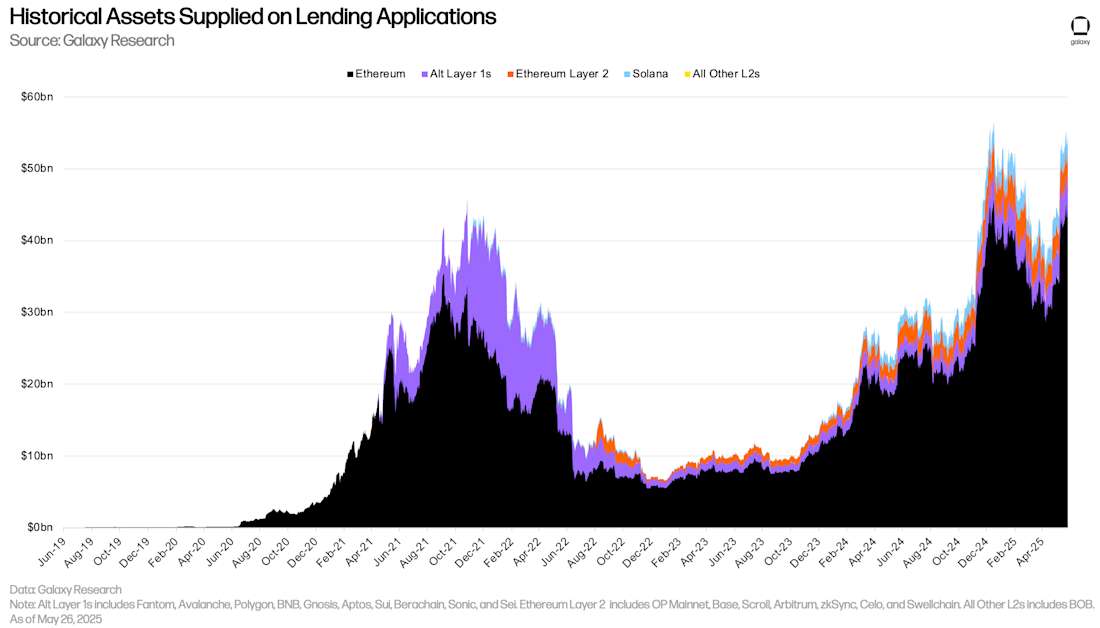

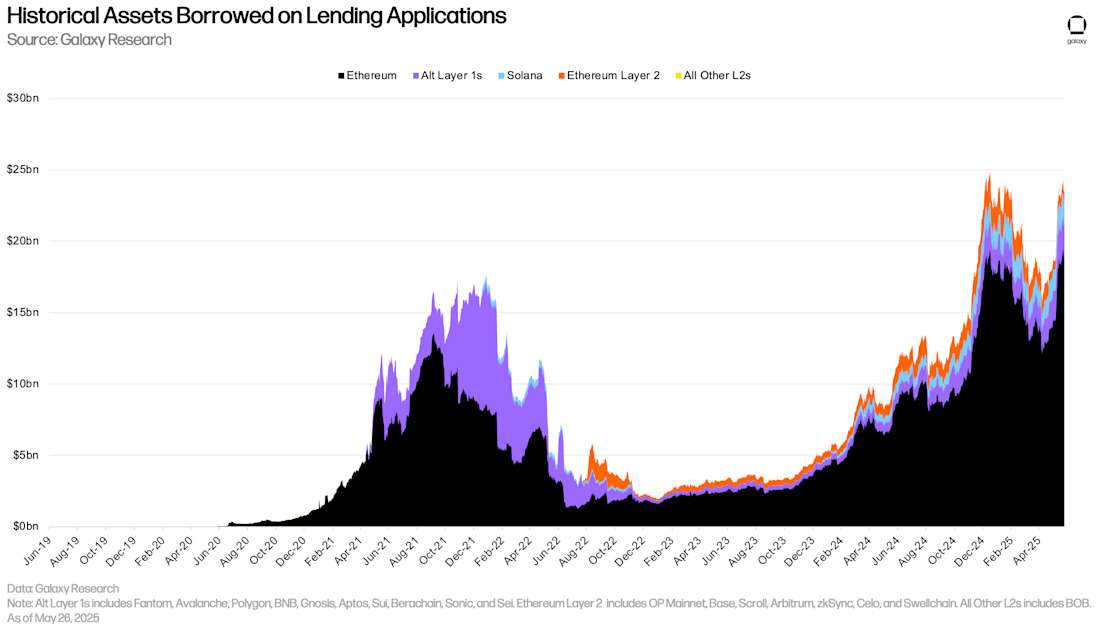

DeFi 借款从 3 月 31 日到 5 月 26 日强劲反弹。在 Aave 协议上引入 Pendle 代币极大地推动了 DeFi 的发展。自从一项批准在 Aave v3 Core 上实施的提案通过以来,该应用程序已经看到了价值近 14 亿美元的这些代币的存款。允许高达 90% 的贷款价值比率并支付一些收益,这些资产可以作为资本效率高的抵押品,从而推动了 Aave 上的借贷活动。绝大多数 Pendle 代币供应商正在使用这些资产作为抵押品来借用稳定币,例如 USDC 和 USDT。

自 3 月 31 日以来,供应给 DeFi 借贷应用程序的资产价值增加了 150.8 亿美元 (+38.52%),达到 542.3 亿美元。截至 2025 年 5 月 26 日,以太坊在所有 DeFi 借贷供应中保持着 80.97% 的优势。截至同一天,Solana 持有 28 亿美元的存款,份额为 5.1%。

DeFi 借贷应用程序上借入的资产的走势与供应类似。在 3 月 31 日至 5 月 26 日期间,DeFi 借贷应用程序新增了价值 5.62 亿美元 (+31.14%) 的新借款。以太坊的绝对增长幅度最大,新增了 50.5 亿美元 (+36.39%) 的新借款。Solana 上的借款增长幅度相对最大,新增了 4.7875 亿美元,增长了 41.17%。

链上和链下利率

以下比较了链上借贷市场和通过链下场所借用稳定币、BTC 和 ETH 的利率。

稳定币

使用稳定币借款利率和 CDP 稳定币铸币费的加权平均值的七天移动平均线,加权平均稳定币借款利率从 1 月 1 日的 11.59% 降至 5 月 26 日的 5%。自第一季度开始以来下降了 56.86%,这可归因于资产价格步履蹒跚以及链上活动减少导致借贷市场利用率下降或停滞。对借贷市场参数的更新也导致了较低的借款利率。Aave 是最大的稳定币借款 DeFi 借贷应用程序,放宽了其利率参数,以促进其市场的最佳利用率,并弥补链上经济活动的放缓。

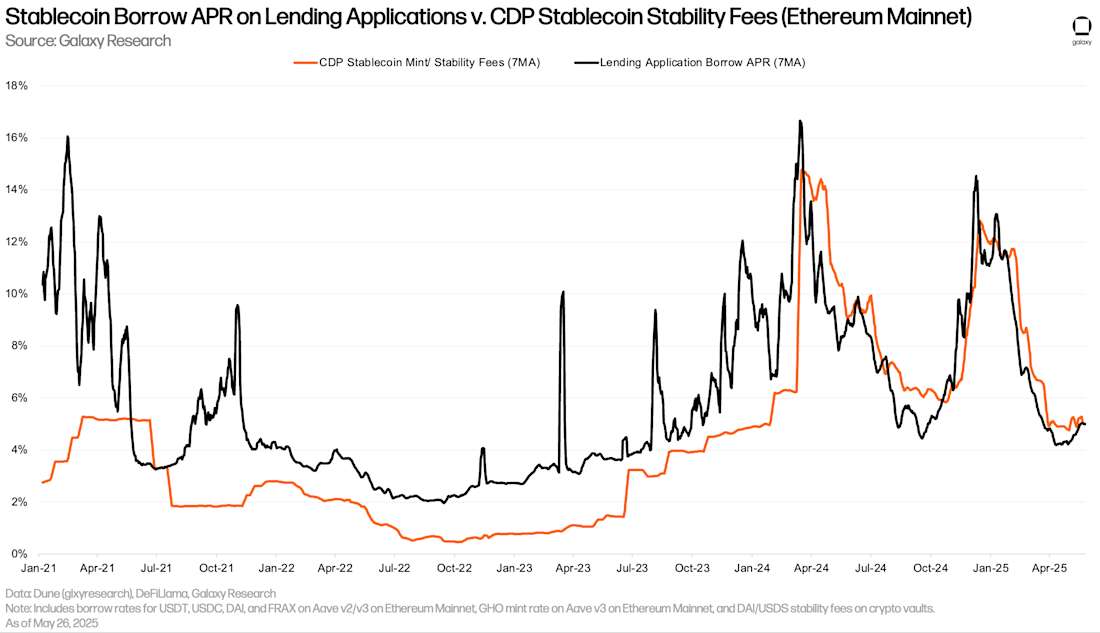

以下分解了通过借贷应用程序借用稳定币和使用加密抵押品铸造 CDP 稳定币的成本。这两个利率密切相关,CDP 稳定币铸币率通常波动较小,因为它们是定期手动设置的,并且不会随市场实时变化。

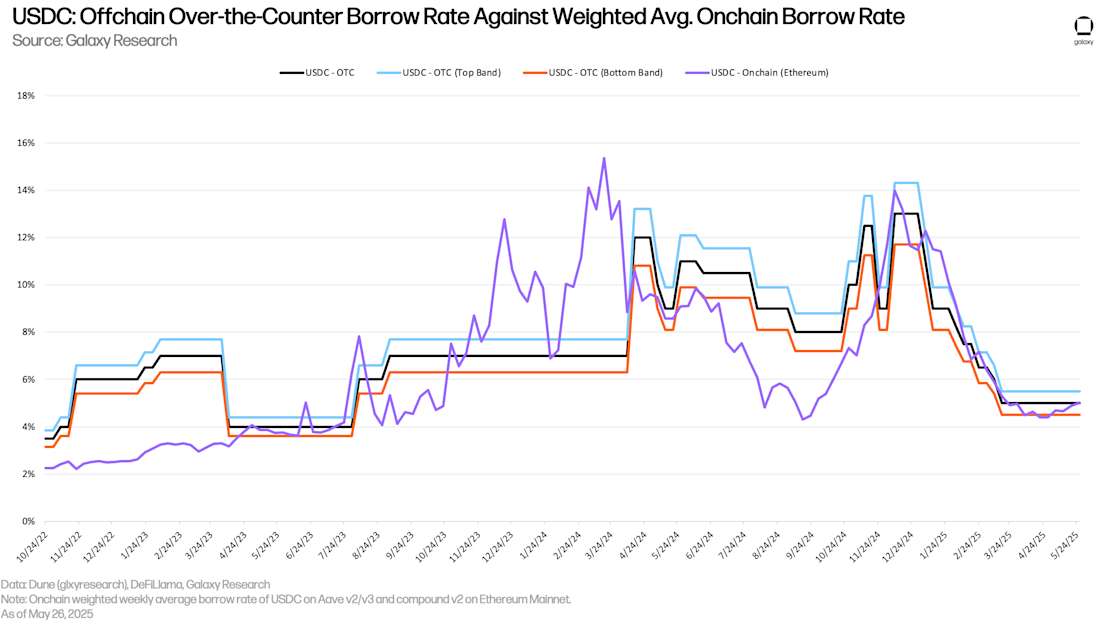

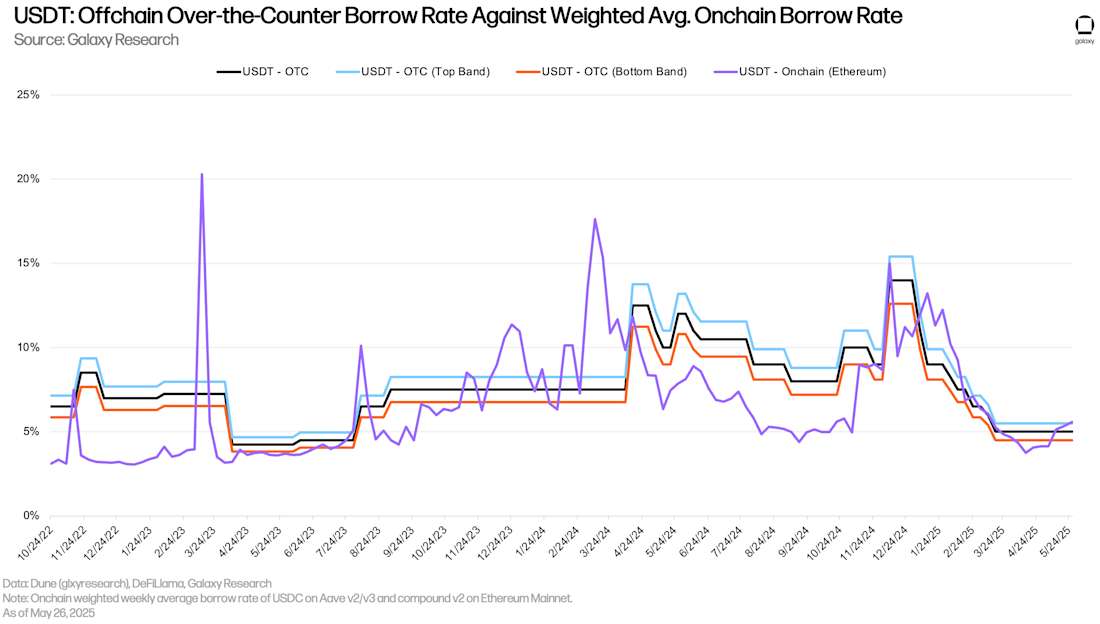

自年初以来,场外交易稳定币利率与链上借贷利率同步下滑。值得注意的是,在过去五个月中,USDC 和 USDT 的场外和链上借款成本之间的差额在 USDC 的情况下始终约为 2 个百分点,在 USDT 的情况下始终约为 4 个百分点。与历史价值相比,利差更加紧张且波动性较小,这表明 CeFi 贷款机构可能更一致地以 DeFi 市场为基准来确定其利率。

下图跟踪与上述相同的利率,但适用于 USDT 借贷。

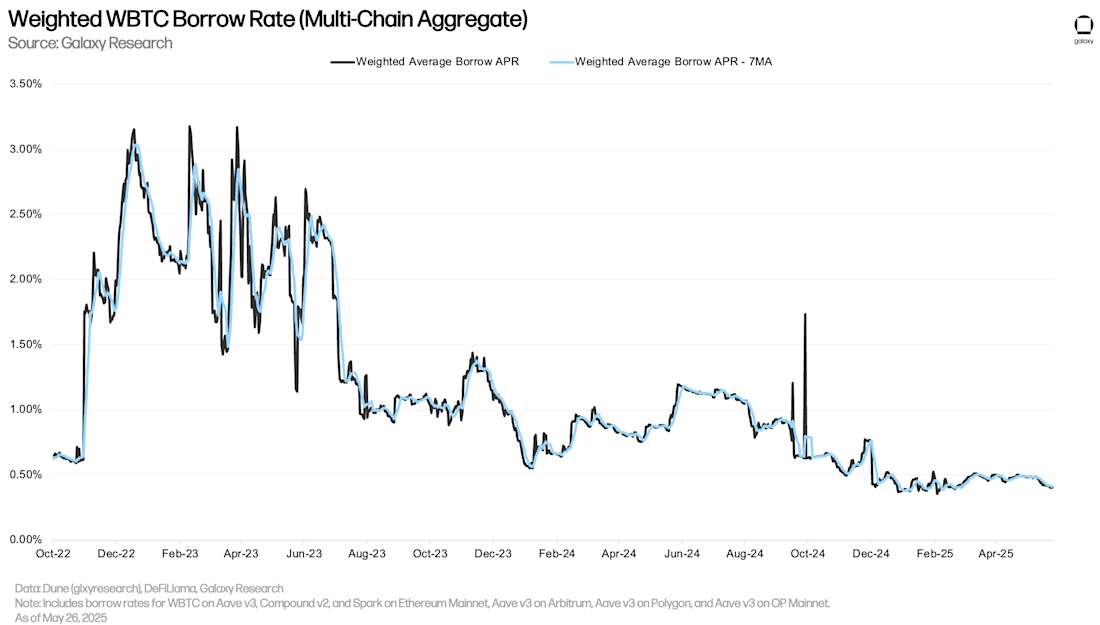

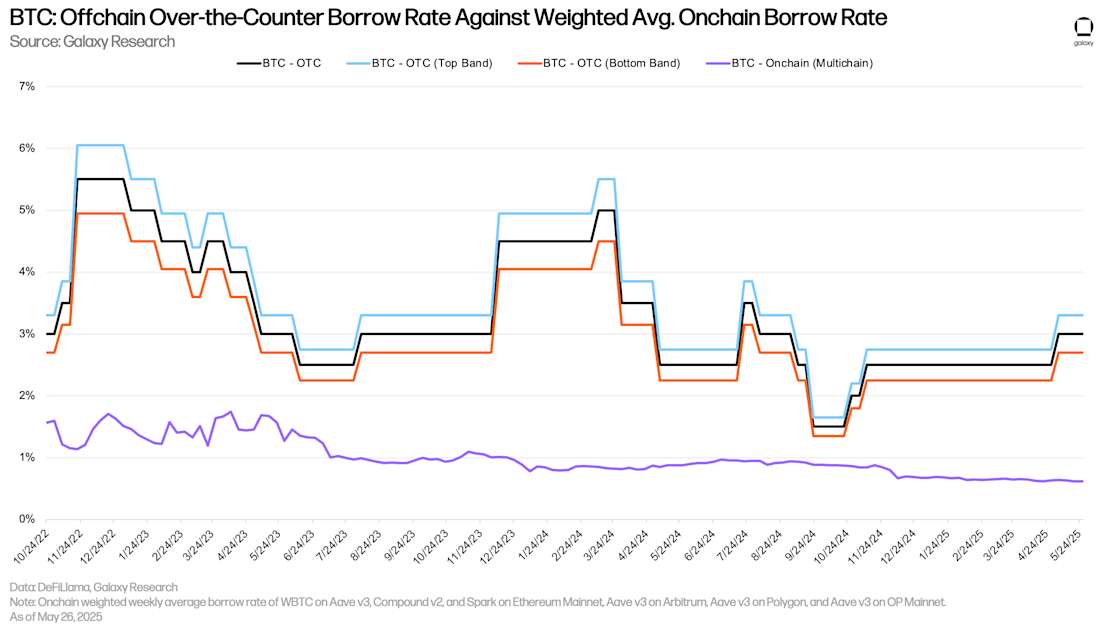

比特币借贷

下图显示了多个应用程序和链上借贷应用程序上封装比特币 (WBTC) 的加权借款利率。链上借入 WBTC 的成本通常较低,因为封装比特币代币主要用作链上市场的抵押品,并且对借入的需求不高。与稳定币相比,过去一年左右链上借入 BTC 的成本相对稳定,因为用户借入和偿还它的频率较低。

整个第一季度,BTC 的链上和链下(场外)借款利率之间的历史差异仍然存在。在场外交易市场中,BTC 需求主要受两个因素驱动:1) 需要做空 BTC 和 2) 将 BTC 用作稳定币和现金贷款的抵押品。前者是在链上借贷市场中找不到的需求来源,因此链上和场外交易 BTC 借款成本之间存在利差。

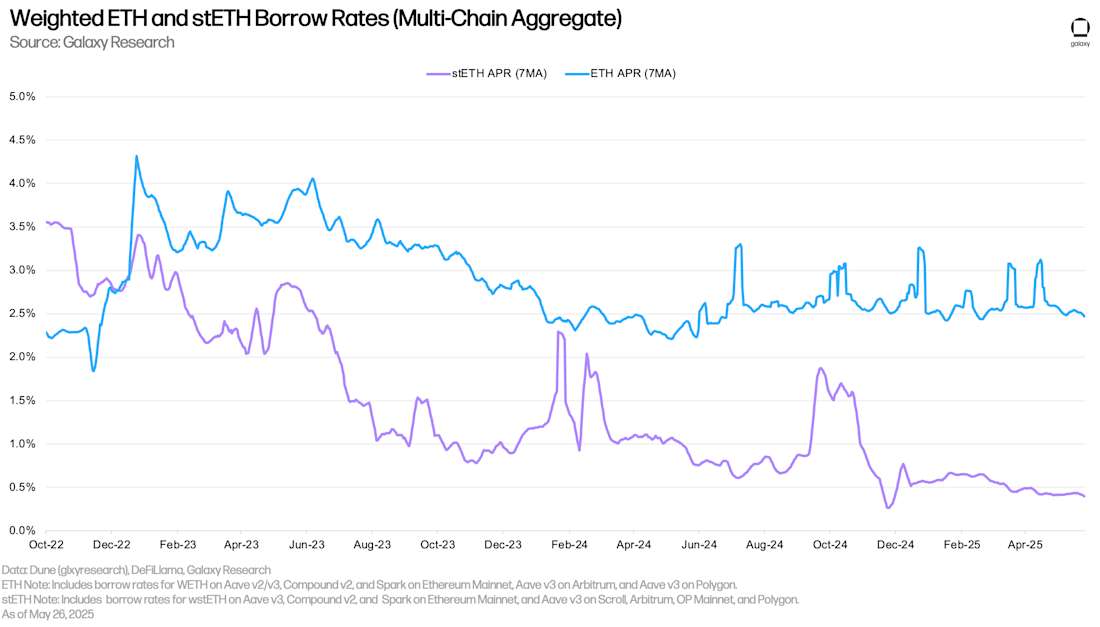

ETH 和 stETH

下图显示了多个应用程序和链上借贷应用程序上 ETH 和 stETH(Lido 协议上的质押以太币)的加权借款利率。历史上,借入 ETH 的成本高于 stETH,因为用户借入 ETH 以推动循环策略,从而获得以太坊网络质押年利率的杠杆敞口——使用 stETH 作为抵押品。因此,借入 ETH 的成本通常在以太坊网络质押年利率的 50-75 个基点内波动。当借款成本超过质押收益时,此策略变得不经济,因此借款年利率在较长时间内清除质押年利率的情况并不常见。与 WBTC 一样,借入 stETH 的成本通常较低,因为该资产主要用作抵押品并保持相对较低的利用率。

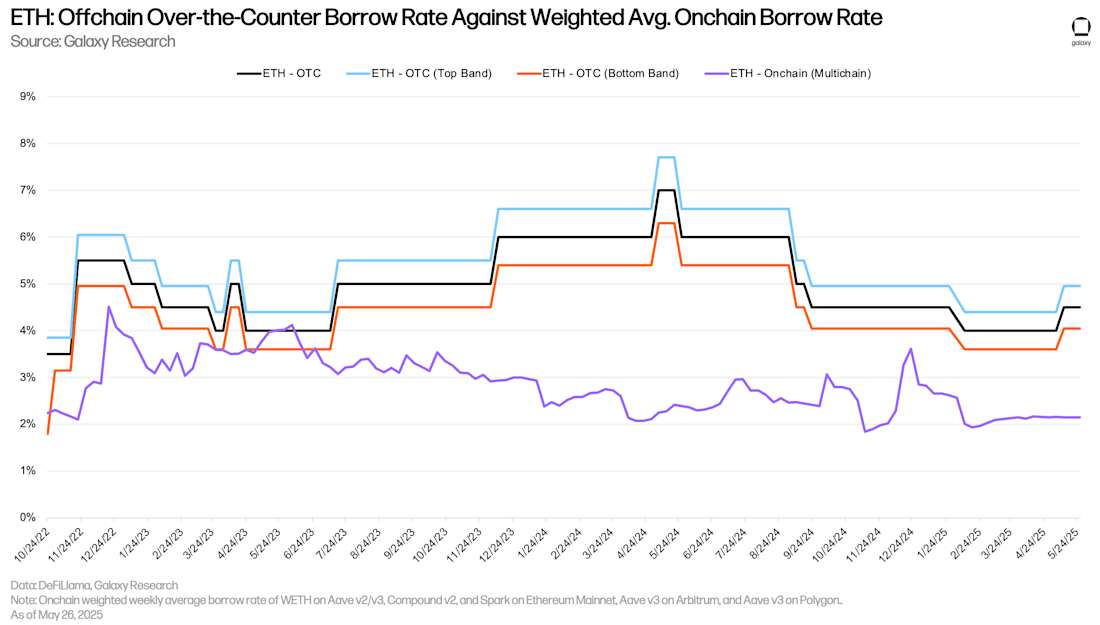

与比特币一样,通过链上借贷应用程序借入 ETH 明显比场外交易借入 ETH 便宜。这由两个因素驱动:1) 与 BTC 一样,通过场外交易场所做空者的需求在链上不太常见,以及 2) 以太坊质押年利率充当场外交易借款的最低利率,因为供应商几乎没有动力以低于质押年利率的利率将资产存入场外交易场所,或者场外交易场所将资产借出。

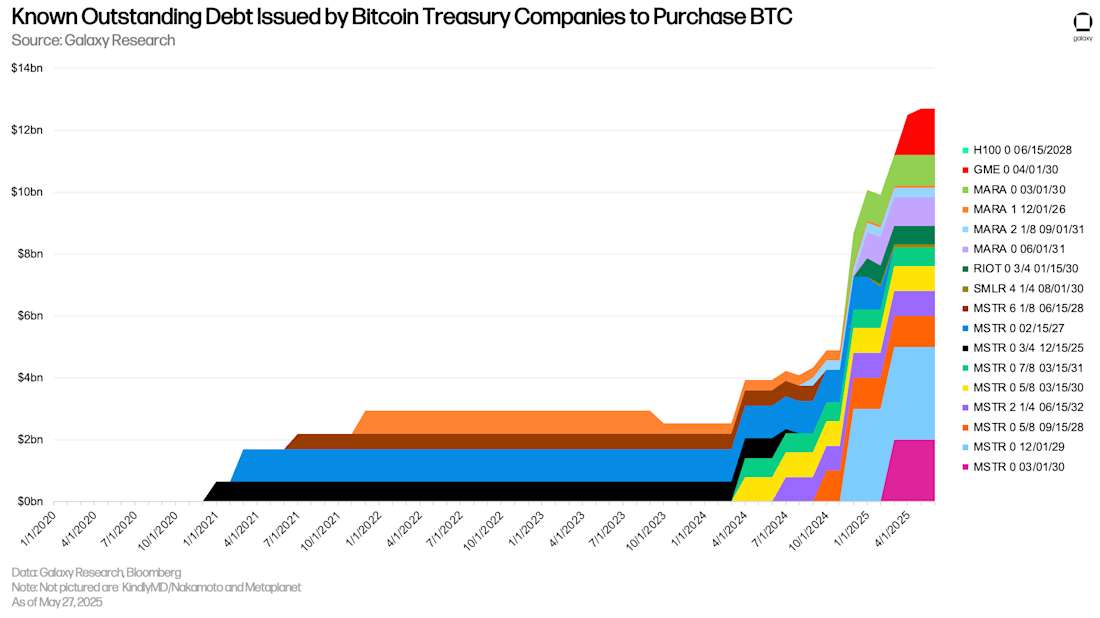

公司债务策略

今年前五个月,几家比特币和加密货币国库公司首次亮相,其中最引人注目的是 Nakamoto 和 Twenty One(Cantor Fitzgerald、SoftBank 和 Tether 之间的合作)。这些公司正在效仿 Michael Saylor 的 Strategy。其蓝图是发行可转换债券和/或出售新股以筹集资金来购买现货加密资产。目前正在以有意义的规模对比特币执行此策略,但公司也已开始对比特币以外的其他加密货币(包括 SOL 和 ETH)执行此策略。

该策略的债务部分引发了对其可持续性的担忧;对债务到期时间和绝对债务负担的缺乏了解只会增加对这种交易的不确定性,而这种交易正变得越来越拥挤。本节详细介绍了已发行债务以获取国库资产的公司、其债务发行的时机以及其债务的最低到期日。它不讨论用于购买国库资产的股权出售,因为在这种方法下,公司没有义务违约,并且没有创建为资产购买提供资金的责任。

下表详细介绍了收购 BTC、ETH、SOL 和 XRP 的几家加密货币国库公司。它包括他们的名称、地点、目标国库资产和融资方式。

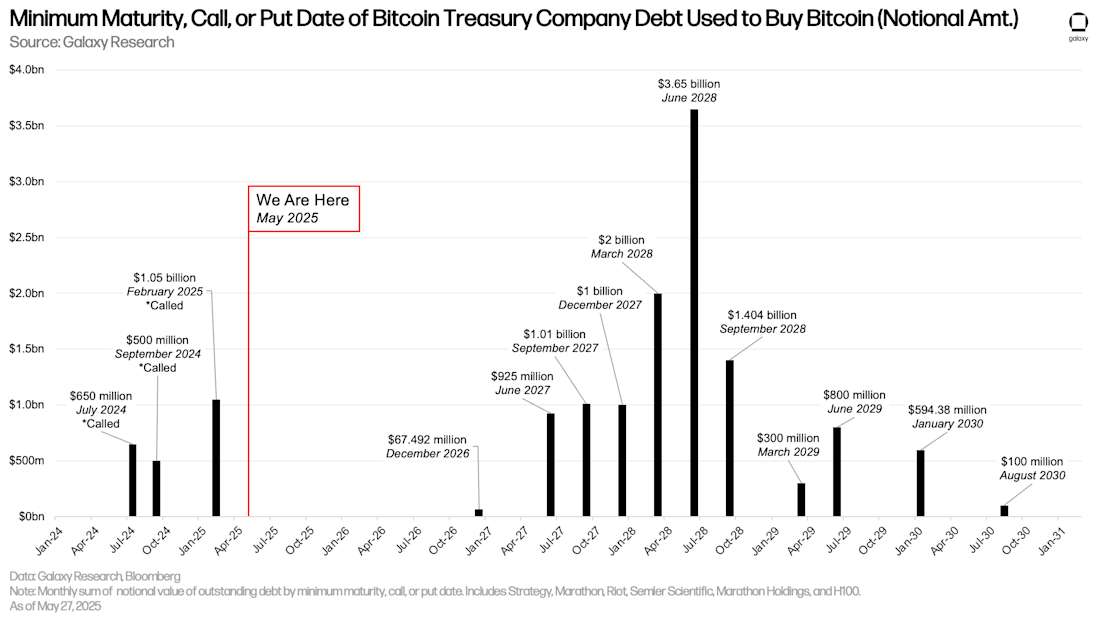

下表详细介绍了加密货币国库公司(包括 Strategy、Riot、Marathon、Semler Scientific、Gamestop 和 H100)发行债务以获取国库资产的历史。截至 5 月 27 日,比特币国库公司至少有 127.03 亿美元的未偿还债务。Strategy 的未偿还债务最多,为 82.14 亿美元,占观察到的未偿还债务的 64.66%。

为购买国库资产而发行的大部分观察到的债务将于 2027 年 6 月至 2028 年 10 月到期。Strategy 在 2024 年 7 月至 2025 年 2 月期间有 22 亿美元的未偿还债务被投资者赎回,然后在 2 月 20 日重新发行了 20 亿美元,到期日为 2030 年 3 月。

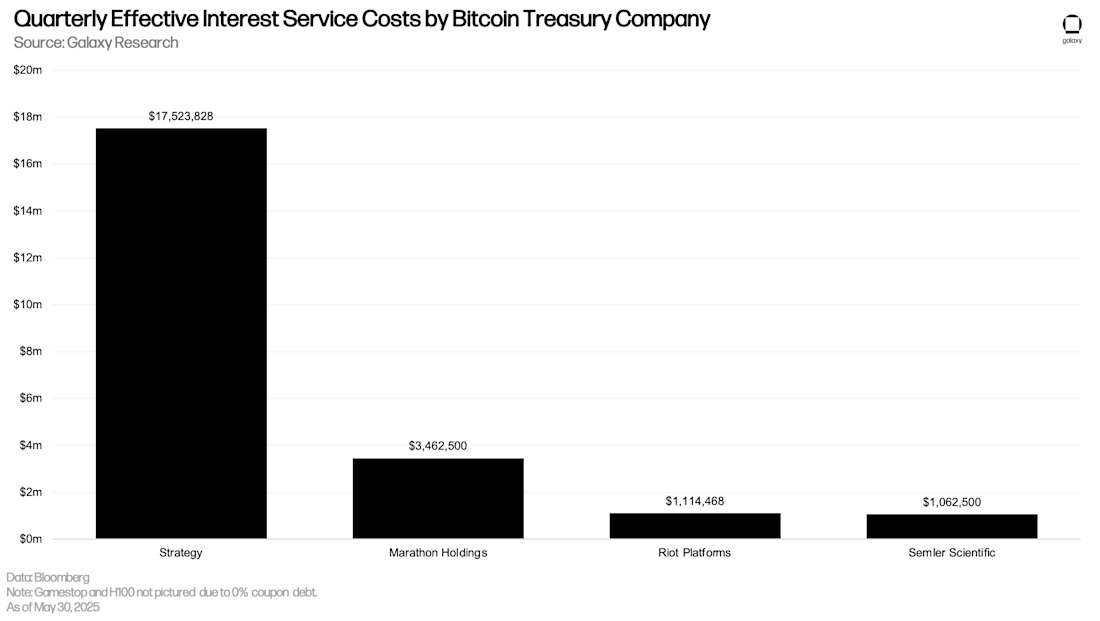

以下详细介绍了某些比特币国库公司的季度有效利息服务成本。它显示了每家公司因用于为其比特币国库存款提供资金的债务而欠下的利息。截至 5 月 30 日,Strategy 每季度欠款最多,为 1750 万美元。依赖零息债券为其国库策略提供资金的公司不包括在图表中。

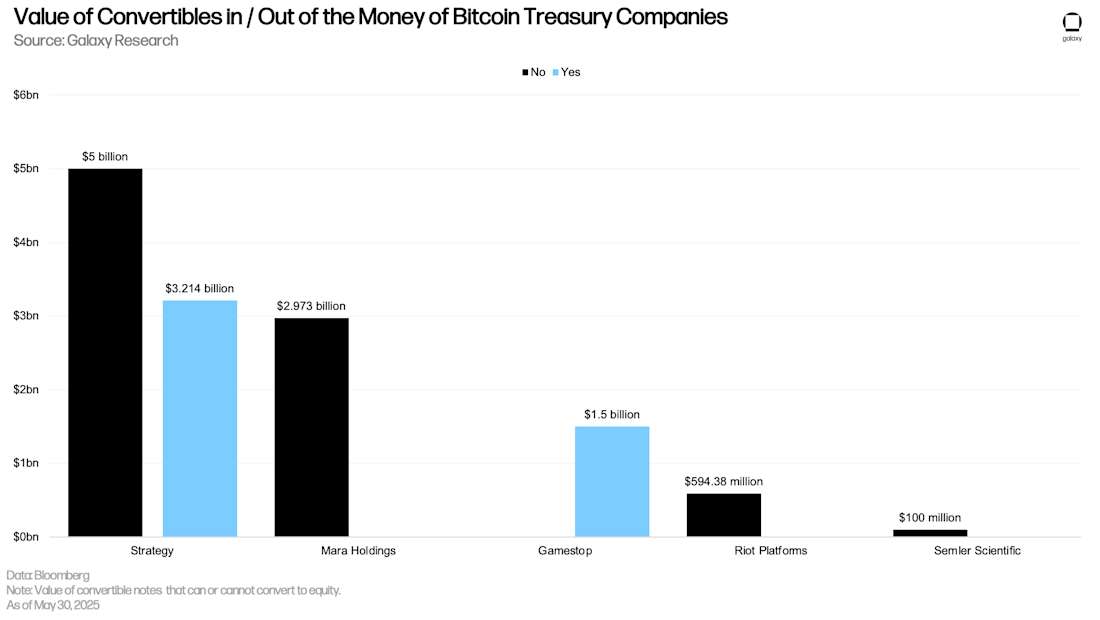

比特币国库公司的一种常见策略是发行零息或低息可转换票据,如果标的股票达到预定义的价格,则允许将债务转换为股权。这种结构使公司能够通过债务为其比特币购买提供资金,同时保留通过股权发行结算债务的选项,从而保留现金。因此,这些票据“价内”的程度(即,当公司的股价超过转换价格时,使得转换为股权在经济上更有利)反映了股权稀释可能用于偿还本金的程度。

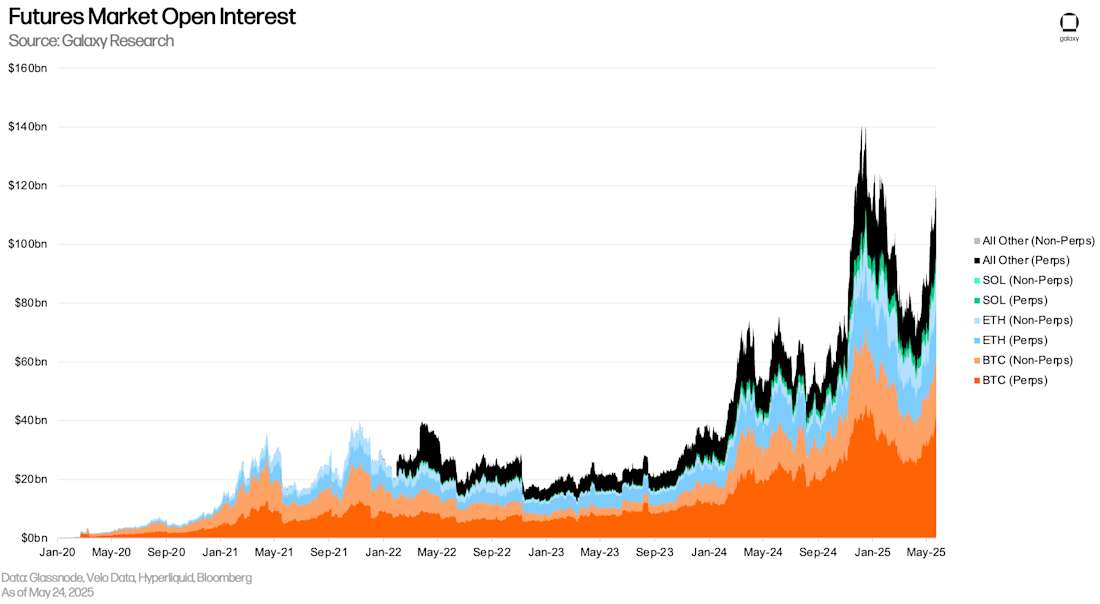

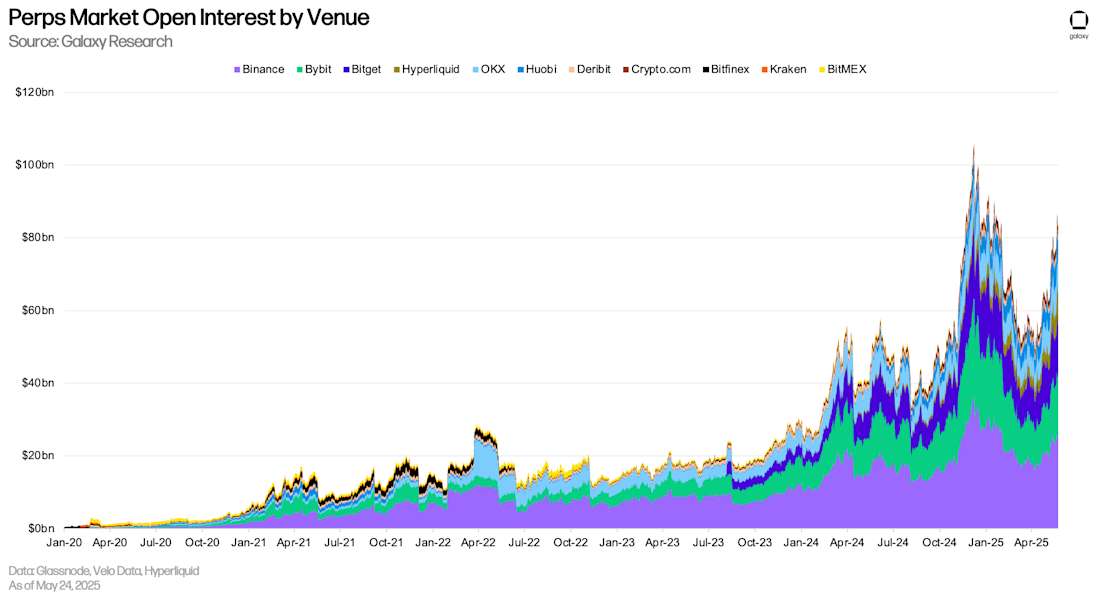

期货市场

包括永续期货 (perps) 在内的中心化和去中心化场所的期货合约未平仓合约已从 4 月初的低点大幅增长。在 4 月 8 日触及 684.7 亿美元的低点后,期货未平仓合约总额在 5 月 24 日攀升至 1159.7 亿美元,增加了 475 亿美元,即 69.37%。从 4 月低点的反弹主要由比特币未平仓合约驱动,比特币未平仓合约在同一时期增加了 228.9 亿美元。以太坊未平仓合约的相对增长幅度最大,增长了 85.63%。值得注意的是,Solana 未平仓合约增长了 23.1 亿美元 (+84.71%)。

截至 5 月 24 日,所有主要场所的期货未平仓合约总额为 1159.7 亿美元。这比 1 月 1 日的未平仓合约量的 8.866 亿美元(+0.77%)有所增加。在同一时期,比特币期货未平仓合约减少了 16.6 亿美元(-2.66%),以太坊期货未平仓合约增加了 21.8 亿美元(+7.95%),Solana 期货未平仓合约增加了 7.583 亿美元(+17.74%),所有其他加密资产的期货未平仓合约减少了 3.9733 亿美元(-1.89%)。

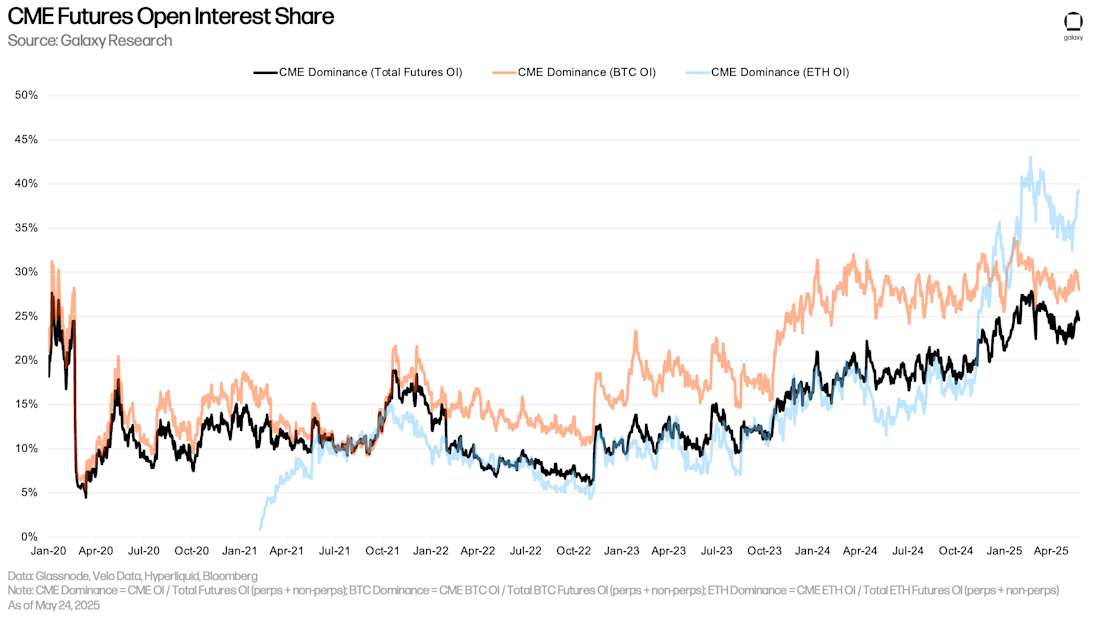

截至 5 月 24 日,CME 在未平仓合约(包括 perps 和非 perps)中所占的份额为 24.63%,比 4 月 8 日市场范围内的未平仓合约低点高出 109 个基点,比 1 月 1 日高出 349 个基点。这家历史悠久的芝加哥交易所的总市场未平仓合约份额在 2 月 22 日达到 27.84% 的峰值,此后下降了 322 个基点。

CME 在以太坊总未平仓合约中所占的份额(计算方法为 CME 以太坊未平仓合约除以总市场未平仓合约)自去年年底以来大幅增长,从 11 月 1 日的 17.71% 增长到 5 月 24 日的 39.1%。

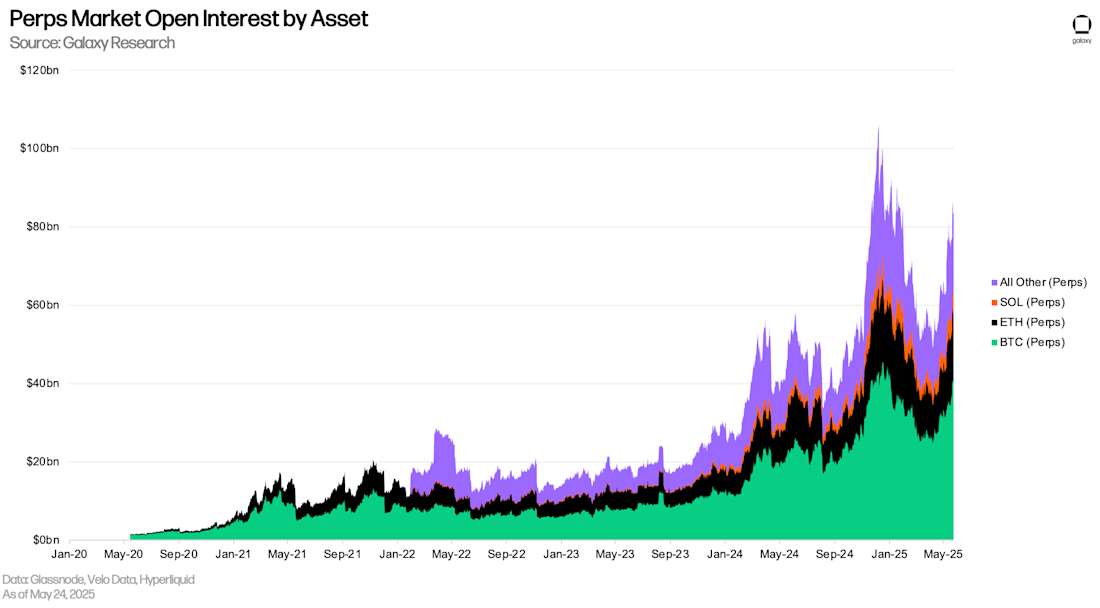

永续期货

截至 2025 年 5 月 24 日,Perps OI 为 838.7 亿美元,比 4 月 8 日 492.5 亿美元的低点增长了 346.2 亿美元 (+70.3%)。尽管如此,perps OI 仍比 2024 年 12 月 8 日达到的 1059.9 亿美元的历史高点低 221.3 亿美元 (20.88%)。

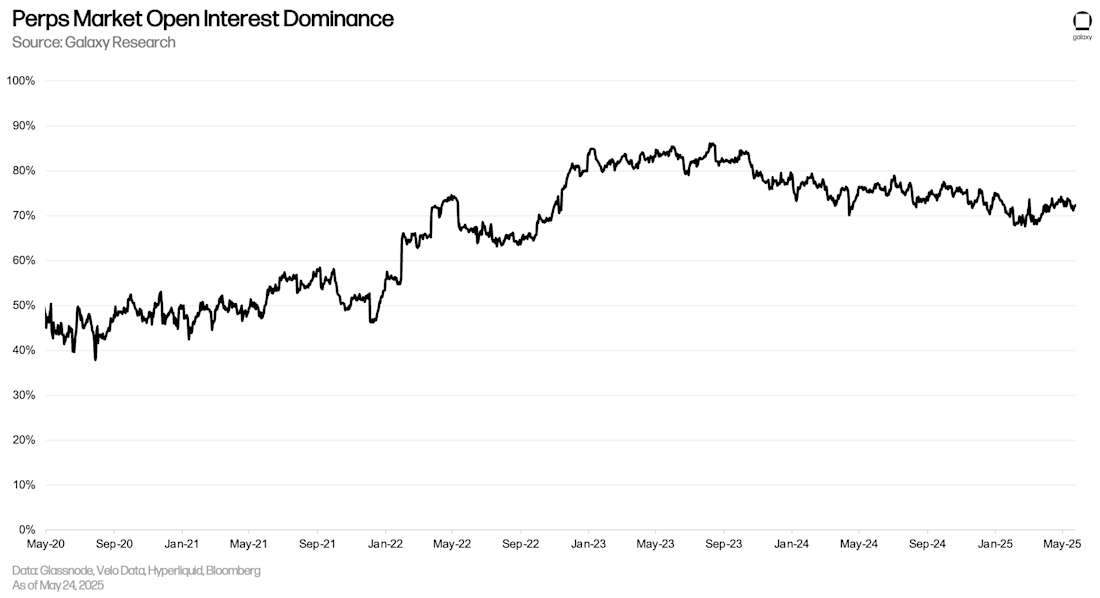

截至 2025 年 5 月 24 日,Perps OI 占比为 72.32%,比 4 月份市场范围内的 OI 低点下降了 39 个基点,比 1 月 1 日下降了 266 个基点。在同一时期,perps 的主导地位下降,而 CME 的份额上升,这表明即使整体未平仓合约反弹,中心化的机构期货交易所也在获得市场份额。这表明一种潜在的转变,由机构参与期货市场的增长驱动。

按 perps OI 衡量,Binance 是最大的交易所,截至 5 月 24 日,持有 251.8 亿美元的未平仓合约,占市场份额的 30.02%。然而,一个后起之秀正在逼近 Binance。

Hyperliquid 在今年前五个月的快速增长使其成为按 OI 衡量的第四大 perps 交易所。截至 5 月 24 日,Hyperliquid 持有 90 亿美元的未平仓合约,相当于市场份额的 10.73%。值得注意的是,在 1 月 1 日至 5 月 24 日期间,Binance 和 Bybit 的 OI 分别减少了 32.1 亿美元和 26.2 亿美元(总计 58.3 亿美元),而 Hyperliquid 的 OI 增长了 57.3 亿美元。这表明 Hyperliquid 可能正在从这两个交易所虹吸活动。

在 4 月 1 日至 5 月 24 日期间,Hyperliquid 的未平仓合约呈抛物线上涨,从 30.1 亿美元的未平仓合约增长了 59.9 亿美元 (+199.14%)。在此期间,截至 5 月 24 日,其按未平仓合约衡量的 perps 市场份额从 5.36% 增长到 10.73%。

结论

加密市场的杠杆在不断发展。虽然 DeFi 借贷在年初有所回落,但此后活动已大幅反弹。稳定币借款成本全面下降,Pendle 代币等新的抵押品类型正在帮助恢复借贷需求。在 CeFi 方面,市场增长适度,一小群贷款机构继续占据主导地位。比特币国库公司加大了以债务推动的加密货币积累的力度,期货市场已从 4 月份的低点大幅反弹。CME 不断增长的未平仓合约份额和 Hyperliquid 的突破表明两个非常不同但同样重要的趋势:机构兴趣的增长和以零售为重点的新平台的出现。总而言之,这些转变暗示了一个更加多元化和更具竞争力的杠杆环境,这与过去的周期不同。虽然多元化有助于减少市场对任何单一杠杆来源及其提供场所的依赖,但它也在每个来源之间建立了相互依赖关系(例如,场外交易市场的清算可能会影响比特币国库公司)。

本演示文稿中所有第三方公司产品和服务名称仅用于识别目的。产品名称、徽标和品牌是其各自所有者的财产。使用这些名称、徽标和品牌并不意味着认可。

- 原文链接: galaxy.com/insights/rese...

- 登链社区 AI 助手,为大家转译优秀英文文章,如有翻译不通的地方,还请包涵~